Takip Edin

-

Yeni Batı Mah. Palandöken Cad. No: 92 Yenimahalle/ANKARA

21. Yüzyılda Türk Dış (Ticaret) Politikası: Gümrükler ve Dijitalleşme

ÖZET

Türk dış ticaret politikası, Cumhuriyetin kurulmasından bu yana sabit kalmamıştır. Dünyada değişen koşullara uyumlu olarak, gerektiğinde radikal ve köklü değişimler geçirmiş, bugüne kadar hem Türk bürokrasisi hem de kamu ve özel sektörü bu değişimleri önemli ölçüde başarıyla destekleyebilmiş ve tamamlayabilmişlerdir. Küresel güvenlik ve ticaret mimarisinde yeni bir dönemin yaklaşmakta olduğu bilinmektedir. Bu yazıda söz konusu dönüşüm çerçevesinde, Coase’in işlem maliyetleri kavramı ve organik jeopolitik teoriler temel alınarak, bağlantısallık ve dijitalleşme kapsamında grand strateji değişimi ile DTÖ Elektronik İletiler Moratoryumu ve veri lokalizasyonu alanlarında Türkiye’nin pozisyonu ile ilgili öneriler ortaya konulmuş, ayrıca, tüm bu kavram ve süreçlerin aslında birbirini tamamladıkları ve besledikleri öne sürülmüştür.

Anahtar kelimeler: Dijital Ticaret, İşlem Maliyeti, Bağlantısallık, DTÖ Elektronik İletimler Moratoryumu, Ticaret Devleti, Gümrükler

ABSTRACT

Türkiye’s foreign trade policy has not remained constant since foundation of the Republic. In line with the changing conditions in the world, it has undergone radical and fundamental changes when necessary. To date, both Turkish bureaucracy and public and private sectors have been able to support and complete these changes. A new era is coming for the global security and trade architecture. In this article, based on organic geopolitical theories and Coase’s theory of transaction costs, recommendations have been put forward on regarding Türkiye’s grand strategy change taking into account not only connectivity and digitalization but also Türkiye’s stance in the field of data localization and the WTO Moratorium on Electronic Tranmissions. It has been also argued that all these concepts and processes actually power and complete each other.

Keywords: Digital Trade, Transaction Cost, Connectivity, WTO Moratorium, Trade State, Customs

GİRİŞ

21. Yüzyılın dünyası bir önceki yüzyıldan çok daha farklı olacaktır. Değişen dünya koşullarına zaman kaybetmeden ulusal çıkarlar doğrultusunda uyum sağlamak, her zaman Türk dış politikasının temel unsuru olmuştur. Çin’in grand stratejisinin 2013 yılında bir kez daha önemli dönüşüm geçirmesi (Tek Kuşak-Tek Yol) ve Çin’in bu yeni stratejisini bugüne kadar taviz vermeden uygulamaya devam etmesi; Dünya Bankası ve OECD gibi kurumların Orta Koridor ile ilgili olarak yakın zamanda ardı ardına çıkardıkları yayınlar; özelde Almanya’nın genelde ise Avrupa ülkelerinin rekabet güçlerini kaybetmekte olduklarını, her gün geçen daha fazla açıklamaları; ABD donanmasının Çin gibi büyük güçler karşısında okyanuslarda güç kaybetmekte ve Dünya Ticaret Örgütü’nde Uruguay Round’dan bu yana ciddi kararlar alınamıyor olması[3] gibi gelişmeler, hem küresel güvenlik mimarisinin hem de küresel ticaret mimarisinin fiili olarak değişmekte olduğuna işaret etmektedir.

ABD, Avrupa Birliği üyeleri, Rusya ve Çin gibi ülkelerdeki çeşitli kesimler tarafından gittikçe daha güçlü bir sesle ve artan sıklıkla küresel liberalizasyonun yavaş yavaş sınırlarına gelindiği (iki dünya savaşı arasındaki dönemde olduğu kadar olmasa da) ve seçici ve temkinli bir şekilde endüstri politikalarının uygulanmaya başlanacağı belirtilmektedir. Bu değişimin etkileri halihazırda yavaş yavaş hissedilmeye başlanmış, Türkiye’nin de fiilen çalışacak çözümler üzerinde yoğunlaşması gerekmektedir.

Dünyada uzun mesafe taşımacılığının %85-90’ı, denizler üzerinden yapılmaktadır. Denebilir ki, uzun mesafe taşımacılığın kayda değer bir kısmının karalara taşınması durumunda, Türkiye sadece güvenlik anlamında ‘kanat ülke’ olmaktan çıkarak, uzun mesafe taşımacılığı açısından da merkez ülke olma olasılığını artırabilecektir. Malakka Boğazı’nda asılı duran görünmez Demokles’in kılıcı ile Süveyş Kanalının ne zaman çalışıp ne zaman tıkanacağı konusundaki belirsizlikler, kara hatlarının barış ve istikrar şartı altında sorunsuz çalışma potansiyelini daha görünür kılmaktadır.

Denize kıyısı olmayan ülkelerin uzun mesafe taşımacılık maliyetlerinin düşürülmesi için gerekli reformları hayata geçirmesi ve Orta Koridor ve Kalkınma Yolu gibi bağlantısallık yatırımlarının tamamlanması durumunda, bu ülkelerin dış ticaret maliyetleri düşecektir. Daha net bir ifadeyle, bağlantısallığın sadece fiziki yatırımlar yoluyla değil, uluslararası idari işbirliği yoluyla da geliştirilmesi, denize kıyısı olmayan ülkeler ile yapılan ticarette toplam maliyetlerin düşmesi anlamına gelecektir, ki fiilen bu durum liberalizasyondur. Türkiye’nin doğusundaki ülkeler ile Orta Asya ve hatta Çin’in doğusunun (ve Kalkınma Yolu ile Türkiye’nin güneyinin) bu kapsamda olduğu düşünüldüğünde, bağlantısallık artışı ve verimliliğinin getirdiği maliyet kazançları üzerinden bu uygulamalar liberalizasyondan daha fazla sonuç verebilir. Avrupa Birliği ile gerçekleştirdiğimiz Gümrük Birliği nedeniyle bu ülkelerle ticareti artırmak için önemli açılımlar yapamayacağımız dikkate alındığında, dijitalleşme ve bağlantısallık üzerinden güçlendirilmiş işbirliğine dayanan inisiyatifler daha fazla sonuç üretebilir. Ayrıca, bu işbirliğinin yine dijitalleşmeden güç alan bölgesel ve kıtasal menşe kümülasyonları ile desteklenmiş ve küresel değer zincirlerine entegre üretim kapasitelerini mümkün kılması ve artırması durumunda, liberalleşme ile gelebilecek ticaret artışının olası faydasının cüceleşmesi olasılık dahilindedir. Tüm bu gelişmeler ancak uzun mesafe taşımacılık hatlarının karalar üzerinden yapılması durumunda mümkün olabilir. İşte bu durumda Türkiye, benzersiz stratejik konumu ile tarihi ve kültürel geçmişine ek olarak, AB Gümrük Birliği ile desteklenmiş olan küresel değer zincirlerine entegrasyon tecrübesiyle sağlam bir ticaret devleti pozisyonunu yakalayabilecektir.

Bu yazıda, Türkiye’nin Afro-Avrasya’da dijitalleşmenin de katkısıyla karasal uzun mesafe taşımacılık ağındaki beklenen gelişmeler nedeniyle grand strateji değişikliğine gitmekte olduğu ve bu gelişmenin Türkiye’yi dışarıda bir çeşit ticaret devleti olarak davranmaya zorlayacağı öne sürülmüştür. Değişen küresel konnektom ve multipolar dünya düzeni ile gelen yeni globalizasyon ve uluslararası ilişkiler çerçevesi, toprağa dayanan devlet anlayışının (territorial state) yanında devletlerin ve firmaların ilişki ve etki ağlarını daha fazla öne çıkarmaya başlamıştır. Diğer bir ifadeyle, devletler gerek ikili ve çok taraflı anlaşmalarla ve gerekse finans, taşımacılık sektörlerindeki etkinlerine ek olarak dış yatırım (yabancı yatırım) konularındaki faaliyetleriyle kendi etki alanlarını sert güçten ziyade, mevcut etki ağlarının içinde daha fazla yer alarak veya kendi ağlarını kurarak büyütme çabası içine girmişlerdir. Akademik literatürde bu durumu en iyi Rosecrance’in ‘territorial state – trading state’ kavramları karşılamaktadır. Bu kapsamda, 21. Yüzyılın geri kalanında Türkiye’nin dış ilişkilerinde kendini daha fazla ‘trade state – ticaret devleti’ olarak konumlandırmasının gündeme gelmesinin faydalı olacağı düşünülmektedir.

Elektrik, en az dirençle karşılaştığı yolu tercih eder. Benzer şekilde ticaret de en az sorun yaşadığı yolu tercih eder. Yol gibi fiziksel altyapılar ile birlikte çalışan dijitalleşme, çok iyi bir sorun çözücü ve ticaret dostudur. Nükleer dehşet yüzünden büyük güçlerin bir kez daha büyük bir dünya savaşına mesafeli olduklarına pek çok durumda şahit olduk. Çok az bölge hariç, çeşitli ülkelerde nüfusun yavaş da olsa azalmaya başlaması ve yaşlanma, vekalet savaşları dışında bildiğimiz anlamda sıcak çatışmaların çok da tercih edilmemesinin nedenlerini yeterli bir şekilde açıklamaktadır. Sun Tzu’nun dediği gibi, karşı tarafa doğrudan saldırmak en son tercih edilmesi gereken bir stratejidir, akıllı bir hükümdar öncelikle karşı tarafın stratejisine saldırır. En az dirençli uzun mesafe taşımacılık hatlarının Orta Koridor ve Kalkınma Yolu olarak ortaya çıkması, Türkiye’ye diğer ülkelerin dış politikada karar alma sınırlamaları ve hedefleri üzerinde kısmen de olsa söz sahibi olma imkanı sağlayacaktır. Dijitalleşme de en az dirençli ticaret yollarının ortaya çıkmasına büyük katkı sağlayacaktır.

OECD ve Dünya Bankası, Orta Koridor’da ticaretin artmasının önündeki en önemli engelin altyapı sorunlarından daha çok, idari sorunlar olduğunun altını çizmektedir. Bu idari sorunların çözümünün ise AB mevzuatı ile uyumlu dijitalleşme hamlesi olduğu belirtilmektedir. Her inisiyatifin sağlam bir kuramsal altyapısı bulunmalıdır. Bu inisiyatifin altı organik jeopolitik teoriler ile Coase’in işlem maliyeti kavramı ile doldurulabilir. Jeopolitik ile ilgili bölümü daha önce değindiğimiz için[4], bu yazıda işlem maliyetleri kavramına yoğunlaşacağız. Coase’in tanımladığı anlamda Afro-Avrasya’da işlem maliyetlerini azaltmak, hem Türk Dış Politikasının hem de Türk Dış Ticaret Politikasının ana hedeflerinden birisi olmalıdır. Bunun için de öncelikle Bakanlığımızın her üç bölümü de (iç ticaret, dış ticaret ve gümrükler) dijitalleşmeye yaklaşımını mevcut amaçların çok ötesine taşıyarak, 21. Yüzyıl Türk Büyük Stratejisinin (grand strategy) inşasında olmazsa olmaz bir unsur olarak ortaya koymalıdır.

İŞLEM MALİYETLERİ VE JEOPOLİTİK

Elektrik akımının en az dirençle karşılaştığı yoldan akmayı tercih etmesi gibi, ticaret de en az direncin yani toplam maliyetin ve belirsizliğin en az olduğu yolu tercih eder. Bunun için de sadece taşımacılık maliyetlerinin değil, ticaretin tüm aşamalarının incelenmesi gerekmektedir[5]. Ancak, daha geniş bir bakış açısına sahip olabilmek için, ticaret maliyetlerinin yanı sıra işlem maliyetlerine de kısa bakış tutmak faydalı olacaktır.

İşlem maliyetleri kavramı ilk olarak R.H. Coase tarafından 1937 yılında yayımlanan ve Nobel ödülü alan ‘the Nature of the Firm’ makalesi ile gündeme gelmiştir. Coase bu makalesinde, ‘neden firmaların var olduğu ve neden her şeyin piyasa fiyat mekanizması ile çözülmediği’ sorusunu sormaktadır. Verdiği cevap ise, fiyat mekanizmasını kullanmanın da bir maliyetinin olduğudur[6]. Piyasada fiyatların araştırılması, her bir işlemin müzakere edilmesi ve sözleşmeye bağlanması ile anlaşmazlıkların hallinin de maliyet oluşturması piyasa mekanizmasının maliyetleri arasındadır. Ayrıca “belirsizlik (uncertainty) olmadan da bir firmanın ortaya çıkması pek olası görünmemektedir”[7]. Ancak, dünyadaki tüm işlerin de neden tek dev bir firma tarafından gerçekleştirilmediği sorusunu da, ‘organizasyon becerisinin’ azalan getiriler yasasına uygun çalıştığını belirterek cevaplamaktadır[8]. (Ana organizatör veya koordinatör olan girişimci(ler)in de bir sınırı vardır). Sonuç olarak, firmaların ortaya çıkması işlem maliyetleri ile ilgilidir ve bir işi firma içinde yapmanın maliyeti, firma dışında yapmanın maliyetinden daha düşük olduğu sürece, firma genişleme eğiliminde olacaktır.

İşte dijitalleşme, işlem maliyetlerini hem firma içinde hem de firma dışında düşürme eğiliminde olacaktır. Örnek olarak, bir perakende alışveriş platformunda fiyat karşılaştırması yapmak daha kolaydır, satıcılara verilen puanlar üzerinden güvenilirlik değerlendirmesi yapmak daha hızlıdır, ayrıca, üründe sorun olması durumunda sorunu çözmek daha kolaydır. Sonuçta işlem maliyetleri daha düşüktür. Ancak, dijitalleşme, daha iyi ve hızlı stok yönetimi gibi konularda çözümler sunabildiği için, firma içi maliyetlerin de düşmesine yardımcı olabilir. Ayrıca, firma içinde “yapılan işlemler arasındaki fiziksel uzaklık arttıkça, işlemler birbirinden farklılaştıkça, fiyat farklılığı olasılıkları arttıkça, hatalardan kaynaklanan kayıplar ve organizasyon maliyetleri de artar[9].” İşte dijitalleşme bunları da azaltır, özellikle de, uluslararası ticarette dijitalleşme olduğu zaman. Orta Koridor ve Kalkınma Yolu’nda artması beklenen ticaretin digital yöntemlerle gerçekleştirilmesi halinde, işlem maliyetleri (veya ticaret maliyetleri de) düşecektir. Bu durumda da ticaret, belirsizliğin ve işlem maliyetleri ile ticaret maliyetlerinin en düşük olduğu yolu doğal olarak tercih etme eğiliminde olacaktır. Bu durum da, Afro-Avrasya’da karasal uzun mesafe ticaretin daha fazla tercih edilmesine katkı sağlayacaktır. Yine bu durum da, Türkiye’yi 1. Dünya Savaşı’na kadar görülen İngiltere örneğine yakınlaştırarak, ülkenin yumuşak güç etki alanının artmasını sağlayacaktır.

KÜRESEL BAĞLANTISALLIK VE DİJİTALLEŞME

“Orta Asya, ihracat artışı ve küresel değer zincirlerine entegrasyonu ve uluslararası pazarlara ulaşımı sınırlandıran taşımacılık sorunlarından önemli ölçüde muzdariptir. Önemli küresel ulaşım ağlarından coğrafi uzaklık, yerel üreticilere mesafe ve ulaşım maliyetleri yüklemekte ve bölgeden geçen ulaşım rotalarının çekiciliğini azaltmaktadır. Ayrıca mesafe ve taşımacılık maliyeti, 2019’da Orta Asya’nın bağlantı sorunlarının yaklaşık üçte birini oluşturdu. Dünya GSYİH’sinin %20’sine eşdeğer pazar talebine erişmenin tahmini maliyeti, Kazakistan için ton başına 300 ABD doları iken, dünyanın en iyi bağlantı imkanlarına sahip ekonomilerinden ikisi olan Almanya ve Amerika Birleşik Devletleri için ton başına 50 ABD dolarıdır. Dahası, bir Kazak üreticinin küresel GSYİH’nin %20’sine eşdeğer pazarlara ulaşması için ortalama mesafe 4000 km’dir ve bu, bir Alman veya ABD üreticisinin iki katıdır”.[10]

Çin ile ABD arasındaki gerilimin artması durumunda, ABD Çin’e giden ve Çin’den gelen ürün ve mal akışını, özellikle Malakka Boğazı üzerinden keserek Çin’in hem savaş hem de rekabet gücünü sınırlandırmayı seçebilir. Çin’in kuşak stratejisinin (bir kısmını Orta Koridor oluşturmaktadır) hedeflerinden birisi bu tehlikeyi kısmen bertaraf edebilmektedir. Ayrıca, Rusya’nın Ukrayna’ya açtığı savaşın neden olduğu küresel ticaretteki kesintiler, hem Orta Asya hem de Kafkasya’nın küresel tedarik ve değer zincirlerinde daha büyük bir rol oynaması için bir fırsat olarak görülebilir. Bu sayede, bölgesel ekonomik entegrasyonun derinleşmesiyle birlikte maliyet ve verimlilik kazanımları, bölgesel üretim için artan pazar büyüklüğünün bölgesel talep yaratması ve Orta Koridor gelişimine özel sektör katılımını teşvik etmesi beklenebilir.

OECD tarafından hazırlanan bir rapora göre, transit ve ticaret süreçlerindeki sorunlar, sınır noktası tıkanıklıkları ile tutarsız ve öngörülemeyen transit ve geçiş sürelerine neden olarak hattın çekiciliğini azaltmaktadır. Azerbaycan, Gürcistan, Kazakistan ve Türkiye’deki ticareti kolaylaştırma reformlarına rağmen, hattın geliştirilmesine yönelik bütünsel bölgesel bir yaklaşım hala eksik durumdadır. Orta Koridorun özel sektör için çekiciliği, çok sayıda birbiri ile uyumlu olmayan lisans ve izin gereksinimlerinin üst üste gelmesinden zarar görmekte, bu durum da transit sürelerini ve maliyetlerini artırmaktadır. Sınır gümrük idarelerinin kapasitesinin yetersizliği ve rota boyunca gümrük acenteleri arasındaki iş birliğinin eksikliği de tekrarlayan denetimlere ve gecikmelere yol açarak, trafik arttığında, tıkanıklığa neden olmaktadır.[11] Sözkonusu raporda ayrıca, rotanın batı ucundaki Türkiye’nin, kıtaların kavşağındaki lojistik merkezi olarak gelişme ve küresel pazarlara entegrasyonu teşvik etme konusunda güçlü bir deneyime sahip olduğu, doğu ucunda ise Çin’in, bölgeye olan ilgisi arttığı ve bu durumun da yeni ticaret fırsatlarını artırabileceği belirtilmektedir.

Diğer taraftan, Çin siyasi istikrarı ve Çin Komünist Partisi’nin sürdürülebilir geleceği için yalnızca kıyı kesimlerinin değil, iç kesimlerinin de daha yüksek büyüme oranlarına çıkması ihtiyacında, Malakka Boğazı’nın ABD liderliğindeki bir ittifak tarafından bloke edilmesi durumunda ciddi bir iç kargaşa riskini taşımaktadır. Orta Koridor, Çin’in bu yapısal zayıflığına iyi bir cevap oluşturmaktadır, zira (MacKinder’in muhtemelen kalpgah olarak tanımlamak konusunda sıkıntı çekmeyeceği) pazarların yanı sıra değer zincirlerinin de güçlenmesinden sadece bölge ülkeleri değil, Çin’in doğu eyaletleri de olumlu bir şekilde etkilenerek, Çin siyasi istikrarına ve hatta Çin siyasi elitlerinin ve torunlarının sağlıklı ve huzurlu gelecek planları yapmalarına büyük katkı sağlayacaktır. Bu değer zincirlerinin oluşturulmasında fiziksel altyapının yanı sıra dijitalleşmenin de katkısının büyük olacağı dikkate alındığında, Türkiye’nin eli dijitalleşme sayesinde sadece hat açısından değil, Çin karşısında da zannedildiğinden daha güçlü olabileceği ortaya çıkabilecektir[12].

Türkiye açısından ise, doğusunda bu tip bir üretken ekonomik entegrasyonun ortaya çıkması; sorunlu Orta Doğu pazarı, hala önemli ölçüde ulaşılamayan denizaşırı ülkeler, jeopolitik hassas dengeler yürütmek zorunda olduğumuz Rusya ile satın alım gücü düşük Balkan ülkelerine karşılık; regülasyon yığınları altında sadece kendi firmalarını değil, aynı zamanda ihracatçı firmaları da ezmeye başlayan Avrupa Birliği pazarına; aynı satın alma gücünde olmasa da, sağlam ve sürdürülebilir bir alternatif oluşturabilmemiz açısından önem arz edebilir.

DTÖ ELEKTRONİK İLETİM (Electronic Tranmissions) MORATORYUMU

Dijital teknolojiler, küresel ekonomik büyümeyi ve performansı iyileştirirken aynı zamanda yaşam standartlarını da yükselmektedir. 21. yüzyılın yeni zorlukları, sınırlar arasında engelsiz veri akışı ile ortak standartlar kapsamında yeni teknolojilerin uygulanmasını gerektirmiştir. Küresel ticaret kuralları, hem küçük hem de büyük firmalar için ticaret fırsatlarını artırmaktadır.

Dijital çağda rekabetçi olabilmek için gelişmekte olan ülkelerin dijital altyapılarını ve dijital yeteneklerini geliştirmeleri gerekmektedir. Gelişmiş ülkeler robotik, yapay zeka, büyük veri analitiği ve 3D baskı gibi dijital teknolojilere büyük miktarlarda yatırım yaparken, gelişmekte olan ülkeler hala bilgi ve iletişim teknolojisi altyapılarını oluşturmak ve internet penetrasyonlarını artırmak için mücadele etmektedirler. Bu büyüyen dijital uçurumun tezahürleri, dijital hizmetlerin kattığı değer ve dijital teknolojilerin kullanımı açısından dijital içeriğin gelişmiş ülkelerde, gelişmekte olan ülkelere kıyasla çok daha hızlı arttığı imalat üretiminde görülebilir (UNCTAD, 2017).[13]

Gelişmekte olan ülkelerin, uluslararası ticaretin hızla değiştiğinin farkındalığına sahip olmaları gerekmektedir. Robotik gibi dijital teknolojiler üretim hızını artırırken, 3D baskı üretimin doğasını değiştirmektedir. Elektronik yayınlar ve e-ticaret, büyük veri analitiği ile desteklenen ürünlerin pazarlanmasına yardımcı olmaktadır. Bunlar, gelişmekte olan dünyanın henüz yetişemediği ve rekabet gücünü geliştiremediği alanlardır. Bu nedenle, elektronik iletim ticaretini, gelişmekte olan ülkelere, yerli üreticilere eşit bir oyun alanı sağlamanın yanı sıra bebek dijital hizmet sağlayıcılarını korumak için, düzenleyici politika alanı sağlayacak şekilde düzenlemek, son derece önemli hale gelmektedir.

Bilindiği üzere, 1929 yılında Dünya Ekonomik Buhranı ve İkinci Dünya Savaşından sonra bazı gelişmiş ve az gelişmiş ülkeler ticaret hacminin canlandırılması ve geliştirilmesi için Gümrük Tarifeleri ve Ticaret Genel Anlaşması (GATT) imzalamış, mal ithal ve ihracında önemli gelir elde etmiş, ekonomik kalkınmayı sağlamışlardır. Daha sonra ülkeler hizmetler sektöründen de gelir elde etmek amacıyla, Hizmet Ticareti Genel Anlaşması (GATS) imzalamışlardır. Uluslararası ticarete konu malların sınıflandırılmasında birliği sağlamak amacıyla hazırlanan Armonize Sistem Nomanklatürüne benzer, hizmet ticareti için de Hizmetler Sektörel Sınıflandırma Listesi hazırlanmış, taraf ülkelere sunulmuştur. Her ne kadar hizmetlerin dış ticareti üzerinden bir gümrük vergisi tahsil edilmiyorsa da, Dünya Ticaret Örgütü Bakanlar Konferansı 25.05.1998 tarihinde, küresel e-ticaretin büyüdüğünü, yeni fırsatlar yarattığını, bazı hizmetlerin, elektronik iletimlerin vergilendirilebileceğini kabul etmiş, 49 HS 6 haneli tarife satırını elektronik iletim olarak belirlemiştir. Ancak, üye ülkelerin itirazları nedeniyle, elektronik iletimler üzerine gümrük vergisi koymayı ertelemiş, fakat vergilendirme hususu Bakanlar Konferansı toplantısında her iki yılda yeniden gözden geçirilmektedir. Ayrıca, elektronik iletimler üzerindeki moratoryumun kaldırılması halinde, ülkemizde tarifeler üzerinden uygulanacak vergi ve işlemlere ilişkin mevzuat düzenlemeleri yapılmıştır. 1998’den beri, DTÖ Üyeleri düzenli olarak elektronik iletimlerde gümrük vergileri uygulanmasına ilişkin söz konusu Moratoryumu uzattılar. Elektronik Ticaret Çalışma Programı’nın da oluşturulduğu orijinal Bakanlık Beyannamesi, e-ticaret Moratoryumu olarak bilinen basit bir taahhüt içeriyordu: Üyeler, elektronik iletimlerde gümrük vergisi uygulamama konusundaki mevcut uygulamalarını sürdürecekler.[14]

Gümrük Vergisi Moratoryumu, Dünya Ticaret Örgütü’nün üye ülkelerin elektronik iletimler üzerine gümrük vergisi koymasını yasaklamasıdır. Moratoryum, ülkelerin internet üzerinden sınırlar arasında gerçekleşen firmadan firmaya ve firmadan tüketiciye yapılan hizmet sunumlarına, gümrük vergisi (diğer vergiler hariç) uygulamamasıdır. Bu nedenle moratoryum, yazılım, filmler, müzik ve video oyunları, çevrimiçi hukuk, bankacılık, sağlık veya iş danışmanlığı hizmetleri de dahil olmak üzere bir dizi dijital ürün ve hizmette sınır ötesi ticareti kapsamaktadır.

Dijital ürünlerin çoğunu, Amazon, Apple, Netflix, Nintendo (Japonya), Rockstar (Amerika Birleşik Devletleri) gibi dijital devler olan büyük ihracatçılar ile film, müzik, basılı materyal ve video oyunları oluşturmuştur. Amazon ve Ebay gibi büyük e- ticaret siteleri yaklaşık 5,5 milyon tüketiciye ulaşmıştır. Apple, 2023 yılında bir önceki yıla göre % 2 artışla 119,6 milyar dolar gelir elde etmiş, ayrıca bir önceki yıla göre yüzde 13 artışla 33,9 milyar dolar net kar elde ettiğini bildirmiştir. Bu ise, Brezilya ve Kanada gibi ülkeler de dahil olmak üzere dünyadaki ülkelerin % 82’sinin gayri safi yurtiçi hasılasından (GSYİH) daha yüksek olarak gerçekleşmiştir. Ağırlıklı olarak gelişmekte olan ülkelerde bulunan tekstil, giyim, ayakkabı, metal ve mineral gibi fiziksel ürünlerin küçük ihracatçıları, hem dahili vergilerle hem de gümrük vergisiyle karşı karşıya kalırken, büyük dijital ihracatçılar DTÖ’nün elektronik iletimler üzerindeki gümrük vergisine ilişkin Moratoryumu nedeniyle, gümrük vergisinden muaf tutulmuş, yüksek gelir elde etmişlerdir. Moratoryum, yalnızca gelişmekte olan ve en az gelişmiş ülkelerin gümrük vergi gelirleri elde etmelerini engellemekle kalmamakta, aynı zamanda dijital platformların sürekli artan karlarına katkıda bulunmaktadır.

DTÖ, e-ticareti “mal ve hizmetlerin elektronik yollarla üretimi, dağıtımı, pazarlanması, satışı veya teslimi” olarak tanımlamaktadır. OECD, sırayla, bunu “…metin, ses ve görsel görüntüler de dahil olmak üzere dijitalleştirilmiş verilerin işlenmesine ve iletilmesine dayanan, hem kuruluş hem de kişiler de dahil olmak üzere ticari faaliyetlerle ilgili tüm işlem biçimleri…” olarak tanımlıyor. Yani internet gibi açık, tescilli olmayan ağlar üzerinde gerçekleşen iş, ilgili altyapıyı içermektedir[15].

Bu çerçevede, dijital ticaret, dijital olarak sipariş edilen, dijital olarak kolaylaştırılan veya dijital olarak teslim edilen ticaret olarak tanımlanabilir. Dijital veya fiziksel olarak sağlanabilecek mal ve hizmet ticaretinin dijital olarak etkinleştirilmiş işlemleridir. OECD ve DTÖ Dijital Ticaret el kitabı, bunu basitçe “dijital olarak sipariş edilen ve/veya dijital olarak teslim edilen tüm ticaret” olarak tanımlar[16].

Dijital veri, internette toplanan ve depolanan her türlü veriyi ifade eder. Bu nedenle dijital veriler ticaret verilerini de içerir. Örneğin, bir firmanın başka bir ülkedeki başka bir firmaya belirli bir malın ne kadarını ihraç ettiği, ticareti yapılan malların maliyeti ve ticaretin maliyeti, ne kadar sürdüğü ve işlemler sırasında alınan diğer masraflar ve kararlar gibi. Ticaret hizmetler ise, dijital ticaret ve e-ticaretin önemli bir yönüdür, çünkü birçok hizmet herhangi bir sorun olmadan çevrimiçi veya dijital olarak gerçekleştirilebilir.

Moratoryumun Uygulamada Çevrimdışı ve Çevrimiçi İşleyişi:

Çevrimdışı olarak: A ülkesindeki film satıcısının (ihracatçısının) B ülkesindeki müşteriye (ithalatçıya) CD, DVD veya disk gibi ortamlarda sattığı filmin ithalatına gümrük vergisi uygulanabilir. Yine A ülkesindeki yedek parça üretici firmadan B ülkesindeki ithalatçının (müşterinin) makine parçalarının ithalatına, B ülkesi gümrük vergisi koyabilir.

Çevrimiçi olarak: A ülkesindeki film satıcısının (ihracatçısının) B ülkesindeki müşteriye (ithalatçıya) elektronik ortamlarda sattığı filmin ithalatına, müşteri tarafından bilgisayarına indirilmesine, satın alınmasına Moratoryum nedeniyle gümrük vergisi uygulanamaz.

A ülkesinde bulunan satıcı (ihracatçı) tarafından B ülkesindeki müşteriye (ithalatçıya) elektronik iletim yoluyla (dijital teslimat) elektronik devre ve baskı şemaları, baskı ve matbaa şemaları, tasarım ve çizim programları ihraç etmesi, satması, ithalatçının bilgisayarına indirmesine, satın almasına Moratoryum nedeniyle gümrük vergisi uygulanamaz. Burada tasarım çevrimiçi olarak teslim edilmekte ve fabrika sahibi tarafından B ülkesinde 3 boyutlu olarak basılmakta, ama Moratoryum nedeniyle işlem için gümrük vergisi uygulanmamaktadır.

Dijital ürünlerin fiziksel ithalatına gümrük vergisi uygulanırken, ülkelerin elektronik yayınlara gümrük vergisi uygulamasını yasaklayan Dünya Ticaret Örgütü (DTÖ) e-ticaret Moratoryumu nedeniyle, çevrimiçi ithalatları gümrük vergisinden istisna tutulmaktadır, yani gümrük vergisi tahsil edilmemektedir.

Dijital imkanlar ortaya çıktıkça daha fazla ürünler, hem fiziksel ortamda (çevrimdışı) ve hem de dijital ortamda (çevrimiçi) alınıp satılmaya başlamıştır. Örneğin, filmler ve müzikler CD’ler, CD-ROM’lar veya DVD’ler yerine dijital olarak, yine benzer şekilde kitaplar, e-kitap olarak alınıp satılmakta ve video oyunları çevrimiçi olarak indirilip oynanmaktadır.

Birleşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD), gümrük vergisi moratoryumunun mali etkilerini belirtmek için, üye devletlerin talebi üzerine hazırlanan DTÖ Notu’na göre elektronik ticareti, sinematograf filmi; kitaplar, broşürler ve haritalar; gazeteler, dergiler ve süreli yayınlar; kartpostallar, kişisel tebrik mesajları veya duyuru kartları; diğer basılı malzemeler; video oyunları; bilgisayar yazılımı; müzik kayıtları, kasetler ve diğer ses veya benzeri kayıtlar; ve diğer kayıtlı medya, bu açıklamaları ve elektronik iletim ile ilgili daha önceki literatürü kullanarak, 49 HS 6 haneli tarife satırını elektronik iletim olarak belirlemiştir.

Dijitalleştirilebilir Ürünler Listesi

| Sıra No | HS KOMBİNE – Açıklama |

| Fotoğrafik ve Sinematografik Filmler | |

| 1 | 370510 — (-2016) – Ofset çoğaltma için |

| 2 | 370520 — (-2006) – Mikrofilmler |

| 3 | 370590 — (-2016) – Diğer |

| 4 | 370610 — – 35 mm veya daha fazla genişlikte |

| 5 | 370690 — – Diğer |

| Basılı Malzeme | |

| 6 | 482110 — – Baskılı |

| 7 | 490110 — – Katlanmış olsun ya da olmasın, tek yaprak halinde |

| 8 | 490191 — — Sözlükler ve ansiklopediler ve bunların seri taksitleri |

| 9 | 490199 — — Diğer |

| 10 | 490210 — – Haftada en az dört kez görünmek |

| 11 | 490290 — – Diğer |

| 12 | 490300 — Çocuk resim, çizim veya boyama kitapları |

| 13 | 490400 — Ciltli veya resimli olsun ya da olmasın, basılı veya el yazması müzikler |

| 14 | 490510 — – Küreler |

| 15 | 490591 — — Kitap şeklinde |

| 16 | 490599 — — Diğer |

| 17 | 490600 — Mimari, mühendislik, endüstriyel, ticari, topoğrafik veya benzeri amaçlara yönelik, orijinalleri elle çizilmiş plan ve çizimler; el yazısı metinler; Hassaslaştırılmış kağıt üzerine fotoğraf reprodüksiyonları ve yukarıdakilerin karbon kopyaları |

| 18 | 490700 — Tanınmış bir nominal değere sahip oldukları veya olacakları ülkede mevcut veya yeni basımlara ait kullanılmamış posta pulları, gelir pulları; damgalı kağıt; Banknot; çek formları; hisse senedi, hisse veya tahvil sertifikaları ve benzeri tapu belgeleri |

| 19 | 490810 — – Transferler (decalcomanias), vitrifiye edilebilir |

| 20 | 490890 — – Diğer |

| 21 | 490900 — Basılı veya resimli kartpostallar; Resimli olsun ya da olmasın, zarflı veya süslü olsun ya da olmasın, kişisel tebrikler, mesajlar veya duyurular içeren basılı kartlar |

| 22 | 491000 — Takvim blokları da dahil olmak üzere her türlü basılı takvim |

| 23 | 491110 — – Ticari reklam malzemeleri, ticari kataloglar ve benzerleri |

| 24 | 491191 — — Resimler, tasarımlar ve fotoğraflar |

| 25 | 491199 — — Diğer |

| Ses ve Medya | |

| 26 | 852349 — (2012-) — Diğer |

| 27 | 852380 — (2007-) – Diskler, bantlar, katı hal uçucu olmayan depolama aygıtları, “akıllı kartlar” ve sesin/diğer fenomenlerin kaydedilmesi için diğer ortamlar, kaydedilmiş olsun veya olmasın, disk üretimi için matrisler ve kalıplar dahil, ancak Bölüm 37., diğer başka yerde sınıflandırılmamış ürünler hariç. |

| 28 | 852410 — (-2006) – Gramofon kayıtları |

| 29 | 852421 — (-1995) Genişliği 4 mm’yi geçmeyen ses veya benzer şekilde kaydedilmiş diğer olaylar için kayıtlar, kasetler ve diğer kaydedilmiş ortamlar |

| 30 | 852422 — (-1995) Genişliği 4 mm’yi aşan ancak 6,5 mm’yi aşmayan ses veya benzeri şekilde kaydedilmiş diğer olaylara ilişkin plaklar, kasetler ve diğer kayıtlı ortamlar |

| 31 | 852432 — (1996-2006) — Yalnızca ses üretmek için |

| 32 | 852439 — (1996-2006) — Diğer |

| 33 | 852451 — (1996-2006) — Genişliği 4 mm’yi geçmeyen |

| 34 | 852452 — (1996-2006) — Genişliği 4 mm’yi aşan ancak 6,5 mm’yi geçmeyen |

| 35 | 852453 — (1996-2006) — Genişliği 6,5 mm’yi aşan |

| 36 | 852460 — (1996-2006) – Manyetik şerit içeren kartlar |

| 37 | 852499 — (1996-2006) — Diğer |

| Yazılım | |

| 38 | 852431 — (1996-2006) — CD Romlarda Veri İşleme Yazılımı |

| Ses veya Görüntü Dışındaki Olayların Çoğaltılması | |

| 39 | 852440 — (1996-2006) – Bilgisayar Yazılımı, Ses veya görüntü dışındaki olayları yeniden üretmek için manyetik bantlar |

| 40 | 852351 — (2007-) — flash bellek kartları veya flash elektronik depolama kartları, Yarı iletken ortam, katı hal uçucu olmayan depolama aygıtları, sesin/diğer olayların kaydedilmesi için, ancak Bölüm 37’deki ürünler hariç. |

| 41 | 852352 — (2007-) — ‘Akıllı kartlar’ |

| 42 | 852359 — (2007-) — “Akıllı Kartlar” ve Katı Hal Uçucu Olmayan Depolama Aygıtları, Yakınlık Kartları ve Etiketler dışında, sesin / diğer olayların kaydedilmesi için kullanılan diğer yarı iletken ortamlar |

| 43 | 852491 — (1996-2006) — Ses veya görüntü dışındaki olayları yeniden üretmek için |

| 44 | 854212 — (1996-2001) — Elektronik entegre devre içeren kartlar (“akıllı” kartlar) |

| Video Oyunları | |

| 45 | 950450 — (2012-) – 950430 alt pozisyonunda yer alanlar dışındaki video oyun konsolları ve makineleri |

| 46 | 950430 — Oyunlar; Bilardo ürünleri ve aksesuarları ve otomatik bowling salonu ekipmanları dışında madeni paralar, banknotlar, banka kartları, jetonlar veya diğer ödeme araçlarıyla işletilir |

| 47 | 950440 — Oyunlar; iskambil kağıtları |

| 48 | 950490 — Oyunlar; 9504 pozisyonunda yer alan pintable’lar, kumarhane oyunları için özel masalar, otomatik bowling salonu ekipmanları da dahil olmak üzere lunapark, masa veya salon oyunlarına ilişkin eşyalar |

| 49 | 950410 — (-2011) – Televizyon alıcısıyla kullanılan bir tür video oyunu |

Sonuç olarak, dijital olarak teslim edilen ürünlerin DTÖ Moratoryumu kapsamında olduğu konusunda teamüle dayalı bir uzlaşma yavaş yavaş yerleşmektedir. Bu durumun uluslararası alanda kabul edilmiş olduğunu söylemek için henüz erken olsa da, gidişatın bu yönde olduğu konusunda geniş kapsamlı bir uzlaşı olduğunu söylemek mümkün bulunmaktadır.

Diğer taraftan, uluslararası hukuk kurallarının oluşması konusunda bazı yöntemler bulunmaktadır. İlk yöntem, elbette ki, devletlerin bir araya gelip karar almaları ve bir anlaşma imzalamalarıdır. DTÖ Moratoryumunun kapsamı konusunda somut bir uzlaşı olmadığı dikkate alındığında, diğer yollara bakmak faydalı olacaktır. Üzerinde uzlaşı sağlanmış bir karar olmaması durumunda uluslararası teamüller, diğer bir ifadeyle o güne kadar uygulamanın nasıl olduğuna, bu duruma itiraz eden taraf olup olmadığı ve söz konusu uygulamanın ne kadar süredir devam ettiği gibi hususlara bakılmasıdır. İşte DTÖ Moratoryumu dijital olarak teslim edilen ürünlerde bu doğrultuda ilerlerken, fiziksel olarak teslim edilen ürünlerde ise, siparişin dijital olarak yapılmış olup olmadığına bakılmaksızın, gümrük vergisi uygulanması yönüne gidilmektedir. Dijital olarak sipariş edilmiş ancak fiziksel olarak teslim edilen ürünlerde, de minimis (belirli değerin altındaki ürünlerde gümrük vergisi alınmaması) bu uygulamanın istisnası olarak görülse de, dünyada de minimis sınırlarının düşürülmesi (daha fazla siparişin gümrük vergisi kapsamında alınması) yönünde bir eğilim görülmekte, ülkelerin gittikçe daha fazla korumacı politikalar uygulama yönünde hareket dikkate alındığında, öngörülebilir gelecekte de minimis sınırlarının yükseltilmeyeceğini beklemek anlamlı olacaktır.

Moratoryum ile İlgili Genel Değerlendirme

DTÖ Moratoryumu hakkında şu noktaların altının çizilmesi faydalı olacaktır. Moratoryum ‘electronic transmissions – elektronik iletimler’ kapsamakta, bu kavram ile ne kastedildiği tam olarak tanımlanmamıştır. OECD raporlarında, bu durumun dijital ticaretin yayılması ve genel kabul görmesi açısından aslında olumlu bir durum olduğunu, zira bir çeşit esneklik sağladığı ifade edilmektedir. Çeşitli uluslararası kurumlar tarafından hazırlanan raporlarda elektronik iletimler kavramının tam tanımı yapılmamış olsa da, yerleşmekte olan teamüller kapsamında, bu kavramın dijital siparişleri kapsamadığı konusunda genel kabul görmüş bir anlayışın olduğunu söylemenin mümkün olduğu belirtilmektedir. Her ne kadar dijitalize edilebilir ürünler kavramını andığımızda ilk aklımıza gelen kitap, CD vb. gibi ürünler olsa da, gelecekte yaşanması olası yapay zeka, büyük veri, dijital işbirlikleri, iletişim teknolojilerinde vb. alanlardaki büyük sıçramanın, bir ürünün ne kadarının fiziksel ne kadarının dijital olduğunun belirlenmesini zor hale getirebileceği belirtilmektedir. Örnek olarak satın aldığımız biraz ısırılmış meyve markalı cep telefonu bedelinin ne kadarını cihazın kendisine, ne kadarını ‘hey siri’ hizmetine ödediğimiz veya güvenlik konusunda daha fazla koruma sözünün nasıl satış faturasına yansıdığını belirlemek oldukça zordur. Bu nedenle, bu ürün için gümrük vergisi veya ÖTV alınırken, aslında bu vergilerin bir kısmı hizmet tedariki için de alınmış olmaktadır. Bir başka ifadeyle, şimdilik küçük ve ihmal edilebilir miktarlarda da olsa, hizmet ticareti fiilen gümrüklerde vergilendirilmektedir. Otonom sürücülü araçlar gibi GPS veya bulut hizmetlerini yoğun olarak kullanan ürünler hayatımıza daha fazla girdikçe, bu konunun önemi de artacaktır.

Diğer taraftan, her ne kadar, çeşitli çalışmalarda elektronik iletimlerden alınmayan vergilerin toplam gümrük ve eş etkili vergiler içerisinde küçük bir oran tuttuğu ısrarla belirtilse de, gelecekte otonom araçlar gibi yeni ürün ve hizmetlerin ortaya çıkması veya mevcut ürünlerin daha fazla dijitalize edilmesi durumunda bu oranın yükselmesini beklemek olasılık dahilindedir. Bu nedenle, söz konusu Moratoryumun halihazırda etkisi küçük olabilir, ancak bu etki de kaçınılmaz olarak artacaktır. Diğer taraftan, yukarıda da anlatıldığı üzere, uluslararası hukuk yapımı tekniği açısından, eğer bir konuda uluslararası hukuk yoksa, o konudaki teamüllere bakılır. Eğer o konuda yerleşmiş teamüller varsa, bunlar uluslararası hukuk oluşturulmasında göz önüne alınır. Eğer bu konuda uluslararası teamül de yoksa o zaman yakın konulardaki teamüller yol gösterici ve örnek teşkil edici olabilir. Bu nedenle, bahse konu Moratoryumun kabul edilmesi durumunda, bu durumun gelecekte daha yaygın olarak ve farklı ancak benzer konular da uygulanma olasılığı göz ardı edilmemelidir.

Diğer taraftan, dijital olarak teslim edilen ürünler ile fiziksel olarak teslim edilen ürünler arasında ciddi bir fark bulunmaktadır. Örnek olarak, fiziksel ürünler bir kere teslim alındıktan ve tüketildikten sonra, bir daha üretilmeleri ve/veya temin edilmeleri gerekir ve bu durum maliyetlidir. Her seferinde yeniden üretilmeleri ve KDV veya gümrük vergisi gibi işlemlere yeniden tabi tutulmaları gerekmektedir. Dijital ürünlerde ise böyle bir ihtiyaç yoktur. Mesela, sinemaya gittiğimizde bilet alırız, filmi bir kere izleriz ve çıkarız. Kapıda ve sinema salonunda birileri giriş çıkışları kontrol eder. Ama evimizin salonunda birileri internet altyapısında bir filmi kaç defa izledik diye hesabını tutmaz. Gümrük de sinema salonu gibidir, çoğunlukla satın alınınca ve tüketilince yeniden alınması gereken ürünler için çalışabilir çözümler üretir, ama dijital dünyada işler böyle yürümez. Dijital ürünleri takip etmek ve vergilendirmek çok zordur. Bu nedenle, dijital teslimatlar gümrük idarelerinin değil, maliye ile ilgili kurumların konusu olmalıdır. Gelecek dijital olacaksa, o zaman dijital içerik üreten firmalar küresel düzeyde uygulanacak kurumlar vergisi ile vergilendirilmelidir. Diğer bir değişle, bu ürünleri doğrudan vergilendirmek yerine, bu ürünlerden elde edilen gelirin veya şirket karının vergilendirilmesi mali açıdan çok daha verimli ve sonuç verici bir seçenek olacaktır.

Bu çerçevede, Moratoryumun devam etmesi ve özellikle Temmuz 2024 tarihli Deklarasyon’un 11.3 maddesinin kabulünün, ancak bu ürünleri üreten ve/veya dağıtımını yapan çok uluslu firmaların küresel bir düzenleme kapsamında vergilendirilmesi şartına bağlanması anlamlı olacaktır. ‘Küresel Minimum Kurumlar Vergisi’ olarak da bilinen ve uzun bir süredir OECD[17] tarafından üzerinde çalışılan ve çok uluslu şirketlerden alınması teklif edilen bu vergiden elde edilen gelirin bir kısmının denize çıkışı olmayan gelişmekte olan ülkelerin (land-locked countries) bağlantısallık artışı ve dijitalleşmeleri için harcanması şartıyla, elektronik iletimlerde gümrük vergisi uygulanmamasının kabul edilmesi uygun olacaktır. Ülkemiz söz konusu Deklarasyonun ilk sayfasında bulunan dip notta[18] da belirtildiği üzere henüz katılmamış, bu şartı Dünya Ticaret Örgütü’nde devam etmekte olan tartışmalarda gündeme getirmesi faydalı olacaktır.

Temmuz 2024 tarihli Elektronik Ticaret Deklarasyon ile ilgili olarak bir hususu da ele almak istiyoruz. Söz konusu Deklarasyonun ‘Yerli Halklar’ başlıklı 26. maddesinde[19] yerli halklara ayrımcı muamelede bulunulmaması hükme bağlanmaktadır. Bu maddenin sadece iç işlerimiz açısından değil, Orta Koridor ve Kalkınma Koridoru da dahil olmak üzere Afro-Avrasya’da karasal uzun mesafe ulaşım hatları açısından da değerlendirilmesi faydalı olacağını düşünüyoruz.

Türkiye, kuruluş ilkeleri kapsamında iç işlerinde hiçbir şekilde ayrımcı muamele yapmamayı benimsemiş ve bu ilkeyi de Cumhuriyet’in kuruluşundan bu yana kararlılıkla uygulayan bir ülkedir. Ayrıca, uzun yıllardır Birleşmiş Milletler, Avrupa Konseyi ve Avrupa Birliği gibi çeşitli platformlarda olabilecek en geniş kapsamda tanımlanmış şekliyle insan hakları, kültürel haklar vb. konularda her zaman mercek altındadır. Ve hatta denebilir ki, Türkiye’yi mercek altına alan ülkelerin aynı kriterleri kendilerine (özellikle dış politikalarında) uygulayıp uygulamadıklarının sorgulanması mümkün bulunmaktadır. Dolayısıyla bu kadar geniş kapsamlı tanımlar altında bile on yıllardır her alanda ve her türlü uluslararası platformda hesap verebilen bir ülke açısından bu hüküm herhangi bir olumsuzluğa neden olmayacaktır. Ancak, kara bağlantısallığının artması durumunda, DTÖ kapsamındaki bu hüküm, Türkiye’nin tarihi ve kültürel bağlarını daha etkin olarak kullanması konusunda araç kitini güçlendirmeye yardımcı olabilir.

Sonuç olarak, (diğer teknik hükümler ile ilgili konunun uzmanlarının görüşleri saklı kalmak kaydıyla) söz konusu Deklarasyona küresel minimum kurumlar vergisinden denize çıkışı olmayan ülkelerin bağlantısallık ve dijitalleşmeleri için pay ayrılması ve (aşağıda açıklanan nedenlerle) Birleşmiş Milletler Güvenlik Konseyi’nde reform yapılması şartlarıyla katılımın uygun görülmesinin faydalı olacağı düşünülmektedir.

Veri Lokalizasyonu

Dijital ticaret konusunda tartışılan, önem arz eden diğer konu ise, veri lokalizasyonudur. Veri lokalizasyonu “gelecekte yapay zekayı kim kontrol edecek” sorusuna dolaylı bir cevap vermektedir. Veri lokalizasyonu sorusu, çeşitli şekillerde toplanan verilerin hangi ülkede toplanacağı, dolayısıyla hangi mevzuata tabi olacağı, daha net ifadeyle hangi uluslararası gücün bu verileri kontrol edeceği ile ilgilidir. Görüldüğü üzere, 21. Yüzyılın en ileri düşünenleri bile, egemenlik, toprak ile bağlantılı olma ve güvenlik kavramlarından vazgeçememektedirler. Bu durum aslında yapay zeka ile ilgili teknik bir durumdan kaynaklanmaktadır. Yapay zeka verileri değerlendiren ileri düzey bir programdır. Nasıl ki program yoksa yapay zeka da olmaz ise, benzer şekilde veri yoksa yine yapay zeka yoktur. Dolayısıyla ne kadar iyi bilgisayarlara, ne kadar iyi programcılara sahip olunursa olunsun, veri merkezleri kontrol edilmiyorsa, yapay zekanın hiçbir anlamı olmayacaktır.

Yukarıda da bahsettiğimiz şekilde, artık ürün ile hizmet arasındaki sınır gittikçe bulanıklaşmaktadır. Ürün satmak, küresel marka yaratmak için bu ürünle ilgili hizmetlerin de sunulması gerekmektedir. Bu hizmetler çoğunlukla büyük veri ve bulut işlemleri sayesinde yetkinleştirilmektedir ve bu nedenle büyük veriye sahip olmayan ve işleyemeyen işletmelerin gelecekte tedarik zincirleri içinde düşük katma değer üreten şekilde konumlanması kaçınılmaz olacaktır. Dolayısıyla, gelecekte (ve hatta daha şimdiden) rekabetçiliğin kilitlerinden birisi de, büyük verinin hangi ülkelerde depolanacağı ile ilgili olacaktır.

Bu noktada blok zincir (blockchain) teknolojilerinden bahsetmek de faydalı olacaktır. Bu teknolojinin (aslında sistemin) nasıl çalıştığına yakından bakıldığında, verinin tek bir yerde depolanmadığı, farklı pek çok lokasyonda dağınık bir şekilde depolandığı, bu nedenle ulus devletler de dahil etmek üzere herhangi bir gücün bu veriye müdahale etme imkanının olmadığı, bu nedenle de blok zincirin bir sonraki küresel para birimi ile bu para birimi üzerinden yapılacak her tür işlemin güvenliği açısından en iyi teknoloji olduğu belirtilmektedir. Konu hakkında teknik bilgi verenler %51 kuralından bahsetmektedirler. Bu kişiler blok zincir teknolojisinin kesinlikle güvenli olduğunu, çünkü veriye belirli bir veri depolama merkezinde müdahale edilse bile, bütün veri depolama merkezlerinde müdahale etmenin %51 kuralı nedeniyle mümkün olamayacağını öne sürmektedirler. Diğer bir değişle, bir veri hakkında anlaşmazlık ve kuşku olması halinde, dünyaya tekrar edecek şekilde dağıtılmış verilerin %51’i hangi değeri veriyorsa, o değer doğru kabul edecektir. Dolayısıyla, blockchain teknolojisine teknik açıdan yaklaşanlar, sistemde kayıtlı belirli bir verinin en az %51’ini değiştirmenin pratikte mümkün olmaması nedeniyle, blokchain kapsamında depolanan ve işlenen verilerin kesinlikle güvenilir olacağını ısrarla ve büyük bir özgüvenle belirtmektedirler.

Bu kişilere 1956 Süveyş Kanalı krizini hatırlatmak faydalı olacaktır. Soğuk Savaşın en yoğun ve tehlikeli olduğu bu dönemde, İngiltere ve Fransa Süveyş Kanalı’nın kontrolü için harekete geçmişler ve SSCB ile ABD’nin ortak hareket etmesi ile durdurulabilmişlerdi. Devletler zannedildiğinden daha fazla ortak hareket etmeye meyilli olabilirler. Daha net bir ifadeyle, büyük güçler çatışma içinde olabilirler, ama kendi belirledikleri çerçeve ve yapı içinde çatışma içinde olurlar. İşte bu iki nedenden, veri lokalizasyonu küresel siyasi bir konudur. Ayrıca, veri depolama ve işleme maliyetli bir işlemdir ve tek tek her ulus devletin bunu yapmasını beklemek anlamlı değildir. Bu nedenle ‘depositör devletler’ üzerinden bu konunun çözüme kavuşturulması en iyi çözüm olacaktır. Sonuç olarak, veri depolama ile küresel güç dengesi kavramlarını birbirinden ayırmak kulağa hoş gelse de, uygulamada anlamlı değildir.

Dünyanın tek kutuplu dünyadan çıkarak, çok kutuplu veya daha iyi bir ifadeyle entegrasyonların entegrasyonuna doğru ilerledikçe, veri lokalizasyonu sorununun da bu yeni fiili duruma göre çözülmesi gerekmektedir. Fiili durumun kurumsallaşması için de öncelikle Birleşmiş Milletler Güvenlik Konseyi’nde reform yapmak gerekecektir. Dolayısıyla Türkiye’nin her türlü dijitalleşme ile ilgili görüşmelerde, öncelikle BM Güvenlik Konseyi’nde reform yapılması şartını öne sürmesi yönünde bir politika benimsenmesi faydalı olacaktır. Türkiye zaten uzun yıllardır bu konuyu gündemde tutmaktadır, ancak bu haklı talebin normlara dayanan argümanlar yerine rekabetçilik ve parasal konulara dayanan veri lokalizasyonu gibi bir itici güç tarafından da desteklenmesi, konunun daha hızlı ve adil bir şekilde sonuçlanmasına katkı sağlayabilir. Ayrıca, Türkiye tarihi ve kültürel nedenlerle pek çok devletin güvenini sağlayabilecek bir konumda olduğu için, depositör ülke olarak hem rekabetçilik hem de yumuşak güç inşası açısından önemli avantajlar sağlayabilecektir.

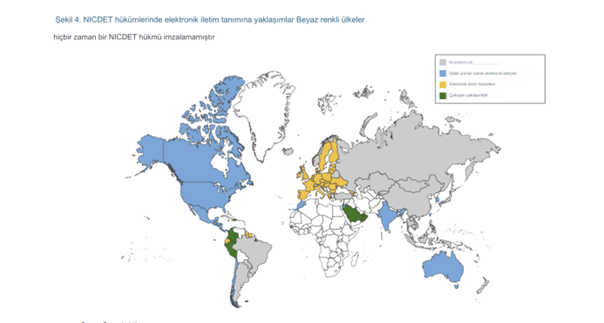

Bölgesel ve İkili Ticaret Anlaşmalarındaki Dijital Ticaret Hükümleri[20]

Bölgesel ve ikili ticaret anlaşmalarındaki (BİTA) elektronik iletimlere gümrük vergisi uygulanmamasıyla ilgili mevcut hükümlerin – NICDET hükümleri (non-imposition of customs duties on electronic transmissions) incelenmesinden Moratoryumun olası potansiyel kapsamı ve elektronik iletimlerin tanımı hakkında daha fazla fikir sahibi olmak mümkün olabilir. Bu hükümler konusunda OECD tarafından hazırlanan ve Haziran 2023 tarihinde yayımlanan bir çalışmada şu hususlar belirtilmektedir[21]:

- BİTA’lardaki mevcut dijital ticaret bölümlerin neredeyse tamamı (%95’i – toplam 102 ülke) bir NICDET hükmü içermektedir. 33 gelişmekte olan ülkeyi içeren bu taahhütlerin %85’i, Moratoryum sona erince de yürürlükte kalacaktır.

- Bu anlaşmalarda, Moratoryumun (ayrımcılık yapmayacak şekilde) iç vergilendirmeye uygulanmadığı ve gümrük vergileri konusunda dar taahhütler içerdiği konusunda yaygın bir anlayış vardır (GATS veya diğer BİTA taahhütleri ve esneklikleri devam etmektedir).

- Moratoryumun potansiyel mali etkilerine ilişkin tahminler, ‘dijitalleştirilebilir mallar’ ticaretinin dijital eşdeğerleriyle değiştirilmesi de dahil olmak üzere potansiyel gümrük geliri kayıplarının küçük olacağını ve KDV ve GST (GST: satın alımda ödenen vergiler, goods and services tax on purchases) geliriyle telafi edilebileceğini göstermektedir. Ancak, özellikle daha düşük gelişmişlik seviyelerinde olan birçok ülke için ‘dijitalleştirilebilir mallar’ ithalatı artmış, tarife geliri üretmeye devam etmektedir.

- Moratoryumun sona ermesi durumunda gümrük vergisine tabi olacak eşyanın, dijitalleştirilebilir mal ithalatına oranının ortalamada %67 civarında olacağı düşünülmektedir (ülkelerin gelir seviyeleri bakımından farklılıklar olabilir).

- Moratoryum kaldırılsa bile, BİTA’lardaki NICDET hükümleri ve gümrük değerleme uygulamaları dahil olmak üzere mevcut taahhüt ve uygulamalar kapsamında, ülkelerin dijitalleştirilebilir mallar ve elektronik iletimler üzerinde tarife koyma durumu devam edecektir.

- Moratoryumun toplam genel gelir etkisi küçüktür. Moratoryuma atfedilebilecek potansiyel kaybedilen gümrük geliri dünyada toplam 1,3 milyar ABD doları civarındadır. Bu, toplam gümrük gelirinin ortalama %0,68’ini veya genel kamu gelirinin yaklaşık %0,1’ini temsil etmektedir.

- Verisi bulunan 106 ülkeden 77’si için, potansiyel kaybedilen gelir, ‘dijital olarak doğan’ hizmet ithalatlarından elde edilen KDV/GST’den gelen artan gelirle tamamen telafi edilebilecektir.

- BİTA’larda elektronik iletimlerin tanımı etrafındaki esneklik, ilk etapta Moratoryumun benimsenmesini sağlamada önemli bir rol oynamıştır. Bu esneklik, elektronik iletimlerin mal olarak mı yoksa hizmet olarak mı ele alınması gerektiği gibi bir dizi zor soruyu da önlemiştir; bu konu günümüzde de tartışmalıdır. İronik şekilde bu durum, dijital ticaretin gelişmesini sağlayan istikrarlı ve gümrüksüz bir ortamı korumuş olmasına rağmen, Moratoryumun hangi dereceye kadar uygulandığı konusunda da belirsizliklere neden olmuştur

- NICDET hükümleri, elektronik iletimlerde gümrük vergisi uygulanmamasını her zaman teyit ederken, birçok farklı biçim almaktadır. Bazıları açıkça ‘dijital ürünlere’, diğerleri ise hizmetlere atıfta bulunmaktadır. Bazıları DTÖ taahhütlerini aktarırken, diğerleri hükme neyin dahil edilebileceği veya hariç tutulabileceği konusunda daha fazla netlik sağlamaktadır (örneğin, iç vergilendirme).[22]

- Anlaşmaların çoğunluğu (100’den 88’i) NICDET hükümlerini DTÖ E-ticaret Çalışma Programı’nın sonucuna bağlamamaktadır. Söz konusu hükümleri açıkça DTÖ e-ticaret çalışma Programı’na bağlama durumu yalnızca 12 anlaşma için geçerlidir. [23]

- Dahili vergilendirmenin NICDET hükümlerinin kapsamı dışında olduğu kabul edilmektedir.[24]

Dikkate alınması gereken bir diğer önemli unsur ise Moratoryumun sağladığı istikrardır. Dijital işlemlerin farklı ülkeler tarafından nasıl sınıflandırılırsa sınıflandırılsın tarife uygulanmayacağına dair garanti, olası ticaret politikası sorunlarını pandora kutusu içinde tutmaya yardımcı olmuştur. Bu şekilde bakıldığında, ironik bir şekilde, elektronik iletim kavramının üzerinde anlaşılmış bir tanımının olmaması, hem sorunlar hem de fırsatlar yaratmaktadır. Diğer bir deyişle, bir yandan kesin kapsamı hakkında sorunlar ortaya çıkarırken, diğer yandan çeşitli görüşlerin bir arada var olmasını sağlamaktadır.[25]

Ancak elbette ki, bu durumun daha ne kadar sürdürülebileceği konusunda ciddi soru işaretleri de bulunmaktadır. Türkiye kendini, uzun mesafe kara taşımacılığının Afro-Avrasya’da güçlenmesi durumunda, dijitalleşme konusundaki gelişmelere daha fazla kayıtsız kalamayacak bir durumda bulabilir ve bulacaktır da. Bu nedenle, şimdiden fikirsel ön hazırlık çalışmaları yapmak önem arz etmektedir.

Ülkemizde Genel Durum

Ülkemizde elektronik ticaretin yapılmasına ilişkin kurallar, 23.10.2014 tarihli ve 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanunun ve 26.8.2015 tarihli ve 29457 sayılı Resmî Gazetede yayımlanan Elektronik Ticarette Hizmet Sağlayıcı ve Aracı Hizmet Sağlayıcılar Hakkında Yönetmelik ile düzenlenmiştir. E- ticaret yapan firmaların kayıt altına alınması, elektronik verilerinin toplanması ve denetlenmesi amacıyla Ticaret Bakanlığı tarafından 11.08.2017 tarihli Elektronik Ticaret Bilgi Sistemi ve Bildirim Yükümlülükleri Hakkında Tebliğ hazırlanmış ve yürürlüğe konmuştur.

E-ticarette bulunacak firmalar e-devlet üzerinden ETBİS’e kayıt edilir, e-ticaret ortamında sunduğu hizmetlerin türünü, ödeme yöntemlerini, ödeme ve elektronik para kuruluşlarından alınan hizmetlere ilişkin bilgileri, kişisel verilerin ve müşteri bilgilerinin tutulduğu veri tabanlarının bulunduğu ülke ve adres bilgileri, internet üzerinden yapılan sözleşme ve verilen siparişlere ilişkin Bakanlıkça detayları belirlenen ve anonim hale getirilmiş istatistiki bilgileri aylık dönemler halinde bildirir. Bir aya ait bilgiler, takip eden ayın son günü saat 24:00’e kadar iletilir. Hizmet sağlayıcıların sanal pos bilgileri Bankalararası Kart Merkezi Anonim Şirketi üzerinden sistem aracılığıyla teyit edilir. E-ticaret üzerinden sağlanan hizmete ilişkin gümrük vergisinin tahsil edilmesinin gündeme gelmesi halinde, hizmet sağlayıcıları tarifeler üzerinden ödedikleri vergileri, Bakanlıkça belirlenen şekilde gümrük idarelerine beyanda bulunacaktır.

Gerçek kişiler tarafından yapılacak beyanlar, kendileri veya yetkili temsilcileri, tüzel kişiler tarafından yapılacak beyanlar ise yetkili temsilcileri, gümrük müşavirleri tarafından e-Devlet kapısı üzerinden ETBİS’e yapılacaktır.

SONUÇ ve ÖNERİLER

Dijital ticareti sadece A ve B kişileri (bunlar gerçek veya tüzel kişiler de olabilir) arasındaki alım satım işlemi olarak tanımlamak yanlış olacaktır. Coase’ın işlem maliyetleri (transaction costs) kavramından etkilenen ticaret maliyetleri (trade costs) kavramı, müzakere ve anlaşmazlıkların halli gibi aşama ve süreçleri kapsayarak, dijital ticarete daha geniş bir bakış açısı getirmektedir. Bu maliyetlerin azaltılmasının, ürün maliyeti azaltılmasa bile, ticareti artırıcı etkisi göz önüne alındığında, bu gelişmelerin de liberalizyona eşdeğer sonuçlar üretebileceği söylenebilir. Benzer şekilde, gümrüklerde beklemenin azaltılması sadece firma maliyetlerini değil, firmaların karşı karşıya kalabilecekleri belirsizlikleri de azaltacağı için, gene liberalizayona eşdeğer bir etki göstereceği düşünülebilir. Dolayısıyla, Türkiye’nin daha geniş bir ufuktan bakarak, gümrük vergileri vb. alanlarda liberalizasyon yerine işlem maliyetlerinin veya ticaret maliyetlerinin azaltılması yönünde çaba göstermesi yerinde olacaktır. Türkiye’nin uluslararası ticarete bu yaklaşımındaki değişim, dış politikanın da güçlü sürükleyici güçlerinden birisi olacaktır. Elektrik akımın en az dirençle karşılaştığı yoldan akması gibi, ticaret de en az engelle karşılaştığı yolu kullanma eğilimindedir. Bu nedenle, dijital ticaret konusunda Türkiye “ehemi mühime” tercih ederek, gerçekleşmesi en yüksek küresel senaryoya göre ticaret politikası üretmelidir.

Yukarıda anlatılan nedenlerden dolayı, Türkiye ikiz dönüşüm olarak tanımlanan küresel yapısal dönüşümün yeşil kısmından daha çok dijital kısmına yoğunlaşmalıdır. Çünkü bu konuda pek çok doğal avantajı bulunmaktadır[26], [27]. Dolayısıyla, her türlü dijitalleşme ile ilgili görüşmede Türkiye, lütfen tabirimizi bağışlayın, “etten önce tencerede olmalı”, gelişmelerin kendi grand strateji hedeflerinden uzaklaşmaması yönünde çaba göstermeli ve görüşmelerde ittifak tesisi yoluna gitme yönünde çaba göstermelidir.

Türkiye, Afro-Avrasya’da karasal uzun mesafe ticaret hatlarının tam merkezinde bir ülke olmanın olası faydalarını hayata geçirebilmek için, dijitalleşmede küresel standardizasyonu desteklemelidir. Bu nedenle, Dünya Bankası dokümanlarında belirtildiği gibi sadece ortaya çıkmakta olan dijitalleşme ile ilgili AB mevzuatı ve standartlarını değil, tüm Afro-Avrasya’da harmonize edilmiş mevzuat ve standartların uygulanması yönünde çaba göstermelidir. Bunun için de Dünya Ticaret Örgütü gibi platformlardaki gelişmeleri çok yakından takip etmeli ve dışında kalmamalıdır. Bu nedenle, DTÖ platformunda Temmuz 2024 yayınlanan belgeyi, bu yazıda belirtilen ve aşağıda tekrarlanan şartlar dahilinde kabul edeceğini beyan etmeli ve bu şartları da güçlü bir şekilde vurgulamalıdır.

Moratoryumdaki ‘elektronik iletim’ kavramının kapsamı konusunda net bir uzlaşı olmasa da, Moratoryum kapsamında vazgeçilen vergilerin küresel toplamının düşük olduğu belirtilmektedir. Ancak, sürücüsüz araçlar gibi yeni ürün ve hizmetlerin hayatımıza gittikçe daha fazla girmesiyle, bu oranın artmasının olasılık dahilinde olduğu düşünülebilir. Dolayısıyla, Türkiye Moratoryum konusunda ‘geçmiş geleceği yansıtmaz’ düşüncesiyle hareket etmelidir. Ayrıca, Orta Koridor ve Kalkınma Yolu’nda hub (merkez) olma olasılığı hem dijital hizmet sunucu olma hem de olası menşe kümülasyonu anlaşmaları kapsamında küresel tedarik zincirlerine daha güçlü entegre olma olasılıkları nedeniyle, Moratoryumun etkisinin kendi ekonomisi ve etki alanında yüksek olabileceğini de dikkate almalıdır.

Moratoryumun genel olarak kabul edilmesinin etkisinin sadece dijital teslimatlar ile sınırlı olacağını düşünmek hatalı olabilir. Uluslararası hukuk yapımı teknikleri açısından, belirli bir alanda uygulanan hükümlerin, eğer daha önce belirlenen hükümler ve açıkça karşı çıkılacak nedenler de yoksa benzer alanlarda da uygulanması yönünde bir teamül bulunmaktadır. Fiziksel ürünlerde dijital girdinin artması yönündeki eğilimin nasıl yorumlanacağı konusunda henüz bir anlaşmaya varılmış değildir. Temmuz 2024 sayılı DTÖ platformunda sunulan belgenin 11.3 maddesinin kabul edilmesi durumunda, bu durum fiziksel ürünlerin dijital içerikleri konusunda da gündeme gelebilir. Dijitalleşen dünyada fiziksel ürünlerin de dijital kısımları bulunmasının gittikçe sıklıkla rastlanabilecek bir durum olabileceği (cep telefonları veya otonom arabalar gibi) ve fiziksel ürünlerin dijital faydalarının önemli bir rekabet unsuru hale gelmekte olduğu dikkate alındığında, dijital teslimatta uygulanmayan gümrük vergisi konusunun, fiziksel ürünleri de henüz netlik kazanmayan bir şekilde etkilemesinin olasılık dahilinde olabileceği düşünülmektedir.

Uluslararası hizmet ticaretini gümrüklerde vergilendirmek çok zordur ve anlamlı da değildir. Bunun yerine daha küresel ve çalışabilir çözümlerin üretilmesi yönünde görüş oluşturmak faydalı olabilir. Bu yazıda, DTÖ platformunda sunulan Temmuz 2024 tarihli teklifin 11.3 maddesinde yer alan Moratoryumun kalıcı hale getirilmesi ile ilgili maddesi ile OECD gibi kurumlar bünyesinde halihazırda çalışılmakta olan ‘Küresel Minimum Kurumlar Vergisi’ arasında bir bağlantı kurulması teklif edilmiştir. Bu maddenin uluslararası hukukun bir parçası olabilmesini sağlayacak adil bir çözümün, bahse konu küresel kurumlar vergisinden elde edilecek gelirin bir kısmının denize erişimi olmayan ülkelerin (land-locked countries) bağlantısallık ve dijitalleşme konularında yapacakları harcamaların finansmanında kullanılması durumunda gerçekleşebileceği yönünde çeşitli platformlarda görüş bildirilmelidir.

Bu yazıda, Temmuz 2024 tarihli belgenin Yerli Halklar ile ilgili 26 maddesi kapsamında ise, Türkiye’nin gerçekte bu konuda herhangi bir sorunu olmadığı vurgulanarak, bu maddenin Türkiye’nin ticari diploması alanında araç kitini güçlendirmesini sağlayabileceği belirtilmiştir. Benzer şekilde, veri lokalizasyonu konusunda da, depozitör ülke kavramının en iyi sonucu üretebileceği, ancak, bu konuda uluslararası hukuk yapım sürecinin Birleşmiş Milletler Güvenlik Konseyi reformu yapıldıktan sonra tamamlanmasının gerekli olduğu vurgulanmıştır.

Diğer taraftan, bu yazıda Türk dış ticaret politikasına (genel olarak Türk dış politikasına) işlem maliyetleri ve ticaret devleti olma hedeflerinin daha fazla entegre edilmesinin ve hatta bu politikaların bu iki kavram kapsamında yeniden tasarlanmasının, sadece yurtta sulh için değil, dünyada da sulh için gerekli olacağı vurgulanmıştır. Uzun mesafe taşımacılık hatlarının oluşturulması, inşası, işletilmesi ve kontrolü önemli bir güç çarpanıdır ve Türkiye bu güç çarpanının barışçıl amaçlarla kullanacak bir ülkedir. Dünya Bankası ve OECD raporlarında da belirtildiği üzere, sorun sadece bu hatların yapımı değildir, esas mesele bu hatların ölçek ekonomisinde işletilmesidir. Elektrik akımın en az dirençli yolu seçmesi gibi, uluslararası ticaret ve küresel değer zincirleri de en az işlem maliyetlerini üreten yolu seçme eğilimindedir. Dolayısıyla, Afro-Avrasya’da karasal uzun mesafe ticarette Coase’ın temelini attığı şekilde işlem maliyetlerini azaltmak, Türk dış politikasının ana hedeflerinden birisi olmalıdır. Bunun için de Türkiye kendini dış ilişkilerinde ağ kurucu ve sürdürücü bir ticaret devleti olarak görmelidir. Jeopolitik konumuna ek olarak, Afro-Avrasya’da sahip olduğu tarihi ve kültürel bağlar ile tarih boyunca sergilediği ciddi, kararlı ve sözünü her zaman yerine getiren devlet geleneği bu yolda her aşamada Türkiye’ye eşlik edecektir. Dijital ticaret konusundaki gelişmeler de, zamana ek olarak, Türkiye’nin en güvenilir dostlarından birisi olacaktır.

YARARLANILAN KAYNAKLAR

“3D printing market size worldwide from 2013 to 2021’, statista, https://www.statista.com/statistics/796237/worldwide-forecast-growth-3d-printing-market (03.09.2024)

Adnan Üzer, Nurhan Verda Ecim, ‘Orta Koridor, Bağalntısallık, Dönüşen Küresel Konnektum ve Gümrük Birliği’nin Modenizasyonu’, Ticarette Uzman Bakış Dergisi, Haziran 2024, https://tiud.org.tr/tag/gumruk-birligi-modernizasyonu/

Andrea Andrenelli and Javier Lopez-Gonzalez, ‘Understanding The Potential Scope, Definition and Impact of The DTÖ E-Commerce Moratorium’, OECD Trade Policy Paper, Ekim 2023, No: 275, s 4 (17.10.2024)

Andrenelli, A. and J. López González (2019-11-13), “Electronic transmissions and international trade – shedding new light on the moratorium debate”, OECD Trade Policy Papers, No. 233, OECD Publishing, Paris. http://dx.doi.org/10.1787/57b50a4b-en (17.10.2024)

Cheng, Wallace; Brandi, Clara ‘Governing digital trade – a new role for the WTO’, Econstor, Briefing Paper No. 6/2019, https://www.econstor.eu/handle/10419/199841 (17.10.2024)

‘Declaration on Global Electronic Commerce Adopted on 20 May 1998’, DTÖ, WT/MIN(98)/DEC/2 25.05.1998, WT/MIN(98)/DEC/2, https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=Q:/WT/MIN98/DEC2.pdf&Open=True (17.10.2024)

‘Dijital Trade for Development’, IMF, Dünya Bankası, BM, DTÖ Ortak Yayını, 2023, https://unctad.org/system/files/official-document/dtd2023_e.pdf (17.10.2024)

‘Digitalization in Customs’, Lojistik Bilimi, 31.10.2021, https://lojistikbilimi.com/digitalization-in-customs/?ysclid=m2nk1sa7q1148894657 (24.10.2024)

Evdokia Moïsé, Florian Le Bris, ‘Trade Costs – What We Have Learned?’, OECD Trade Policiy Paper, No 150, 2013,

Global Minumum Tax, OECD, https://www.oecd.org/en/topics/sub-issues/global-minimum-tax.html (27.10.2024)

Hosuk Lee-Makiyama, Badri Narayanan Gopalakrishnan, ‘The Economic Losses from Ending the WTO Moratorium on Electronic Transmissions’, ECIPE European Centre for International Political Economy, Ağustos 2019, https://ecipe.org/publications/moratorium

‘Joint Statement Initıative on Electronic Commerce’, 26 July 2024, INF/ECOM/87, https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=q:/INF/ECOM/87.pdf&Open=True (27.10.2024)

Mira Burri, Thomas Cottier, ‘Trade Governance in the Digital Age’, World Trade Forum, Cambridge University Forum, 2012, New York, ABD

‘Music streaming revenue worldwide from 2005 to 2023’, statista, https://www.statista.com/statistics/587216/music-streaming-revenue/

R.H. Coase, The Nature of the Firm, Economica, Kasım 1937, s. 390, https://onlinelibrary.wiley.com/doi/10.1111/j.1468-0335.1937.tb00002.x (27.10.2024)

Rashmi Banga, ‘Should digitally delivered products be exempted from customs duties?’, 16 Temmuz 2020, UNCTAD, https://unctad.org/news/should-digitally-delivered-products-be-exempted-customs-duties

Rashmi Banga, ‘Growing Trade in Electronic Transmissions: Implications fort he Sounth’, UNCTAD Research Paper No: 29, Şubat 2019, https://unctad.org/system/files/official-document/ser-rp-2019d1_en.pdf (27.10.2024)

‘Realising the Potential of the Middle Corridor’, OECD (2023, OECD Publishing, Paris, https://www.oecd-ilibrary.org/trade/realising-the-potential-of-the-middle-corridor_635ad854-en (27.10.2024)

‘Report on Turkic Economies: Digital Trade and Investment 2023’, Turkic Network of Official Economic Policy Centers (ERCNET)

Richard Baldwin, ‘The Great Convergence: Information Technology and the New Globalization’, Harvard Iniversity Press, İngiltere, 2016

‘Secretariat hold negotiations on the draft “Digital Economy Partnership Agreement between the Members of the Organization of Turkic States’, Türk Devletleri Teşkilatı, 25.06.2024,

https://www.turkicstates.org/en/haberler/secretariat-hold-negotiations-on-the-draft-digital-economy-partnership-agreement-between-the-members-of-the-organization-of-turkic-states_3342, (son erişim 16.10.2024)

Ukrayna ile Serbest Ticaret Anlaşması, 4 Ekim 2024 sayılı ve 32682 (Mükerrer) sayılı Resmi Gazete, https://www.resmigazete.gov.tr/eskiler/2024/10/20241004M1-1.pdf (son erişim 16.10.2024)

https://docs.DTÖ.org/dol2fe/Pages/FE_Search/FE_S_S009-DP.aspx?CatalogueIdList=4814,34856,20308&CurrentCatalogueIdIndex=1 (son erişim 16.09.2024)

https://www.DTÖ.org/english/tratop_e/ecom_e/ecom_e.htm (son erişim 16.10.2024)

https://globaldataalliance.org (son erişim 05.11.2024)

https://www.wto.org/english/res_e/publications_e/wtsr_2023_e.htm (son erişim 10.11.2024)

https://cjil.uchicago.edu/print-archive/role-digital-products-under-DTÖ-new-framework-gatt-and-gats-classification (son erişim 10.11.2024)

https://digital-downloads.com/best-selling-digital-products (son erişim 10.11.2024)

[1] Ticaret Başmüfettişi

[2] Ticaret Uzmanı

[3] Ticareti Kolaylaştırma Anlaşması aslında 21 Yüzyılda ortaya çıkmakta olan yapıyla oldukça uyumludur, ancak örnek olarak, tarım konusundaki görüşmeler 21. Yüzyıl ruhuyla artık uyumlu değildir

[4] Bu konuyla ilgili yazarlar daha önce gene Ticarette Uzman Görüş Dergisi’nde bir makale yayımlamıştı. Bkz: https://tiud.org.tr/tag/gumruk-birligi-modernizasyonu/

[5] Ticaret maliyetleri hakkında daha fazla bilgi için bkz: Evdokia Moïsé, Florian Le BrisTrade Costs – What We Have Learned?, OECD Trade Policiy Paper, No 150, 2013

[6] The Nature of the Firm, R.H. Coase, Economica, Kasım 1937, s. 390

[7] Coase, age, s. 392

[8] Coase, age, s. 395

[9] Coase, age, s. 397

[10] OECD (2023), Realising the Potential of the Middle Corridor

[11] OECD (2023), age, s 12

[12] Güvercin donunda Anadolu’ya gelen Hacı Bektaş Veli’den yüzyıllar sonra, ticaret devleti olarak bilgi taşıyan güvercin donunda dijital geri dönüş.

[13] https://unctad.org/system/files/official-document/ser-rp-2019d1_en.pdf

[14] “Küresel elektronik ticaretin büyüdüğünü ve ticaret için yeni fırsatlar yarattığını kabul ederek,

Şunları beyan ederiz:

Genel Konsey, özel oturumdaki bir sonraki toplantısında, Üyeler tarafından belirlenen konular da dahil olmak üzere küresel elektronik ticaretle ilgili tüm ticaretle ilgili konuları incelemek üzere kapsamlı bir çalışma programı oluşturacaktır. Çalışma programı, ilgili Dünya Ticaret Örgütü (DTÖ) organlarını içerecek, gelişmekte olan ülkelerin ekonomik, finansal ve kalkınma ihtiyaçlarını dikkate alacak ve diğer uluslararası forumlarda da çalışmaların yürütüldüğünü kabul edecektir. Genel Konsey, çalışma programının ilerlemesi ve üçüncü oturumumuzda sunulacak eylem önerileri hakkında bir rapor hazırlamalıdır. Çalışma programının sonucuna veya Üyelerin DTÖ Anlaşmaları kapsamındaki hak ve yükümlülüklerine halel gelmeksizin, Üyelerin elektronik iletimlere gümrük vergisi koymama konusundaki mevcut uygulamalarını sürdüreceklerini de beyan ederiz. Genel Konsey, üçüncü oturumumuza rapor verirken bu beyanı inceleyecek ve bu beyanın uzatılması, çalışma programının ilerlemesi dikkate alınarak konsensüsle kararlaştırılacaktır.” 25.05.1998, WT/MIN(98)/DEC/2, https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=Q:/WT/MIN98/DEC2.pdf&Open=True

[15] https://www.oecd.org/en/topics/digital-trade.html

https://unctad.org/system/files/official-document/dtd2023_e.pdf

[16] https://www.oecd.org/en/topics/digital-trade.html

https://www.oecd.org/en/topics/digital-trade.html

[17] https://www.oecd.org/en/topics/sub-issues/global-minimum-tax.html

[18] Sözkonusu dip not: “Yurt içinde devam eden istişareler ve değerlendirmeler nedeniyle, bu bildiri Brezilya, Kolombiya, El Salvador, Guatemala, Endonezya, Paraguay, Tayvan Ayrı Gümrük Bölgesi, Penghu, Kinmen ve Matsu, Türkiye ve Amerika Birleşik Devletleri hariç olmak üzere Ortak Beyan Girişimi katılımcıları adına dağıtılmaktadır.” 26 July 2024, INF/ECOM/87, sayfa 1

[19] “Madde 26: Yerli Halklar

26.1 Bu tür önlemlerin, diğer Tarafın kişilerine karşı keyfi veya haksız ayrımcılık aracı olarak veya elektronik yollarla ticarete yönelik gizli bir kısıtlama olarak kullanılmaması kaydıyla, bu Anlaşmadaki hiçbir hüküm, bir Tarafın, bu Anlaşma kapsamındaki konularda, bu Yerli Halklarla olan yasal, anayasal veya antlaşma düzenlemeleri kapsamındaki yükümlülüklerini yerine getirmesi de dahil olmak üzere, topraklarındaki Yerli Halklara daha elverişli muamele sağlamak için gerekli gördüğü önlemleri benimsemesini veya sürdürmesini engellemeyecektir.

26.2 Bir Tarafın, topraklarındaki Yerli Halklarla olan yasal, anayasal veya antlaşma düzenlemelerinin, bu tür düzenlemeler kapsamında doğan hak ve yükümlülüklerin niteliği de dahil olmak üzere yorumlanması, Madde 27 uyarınca uyuşmazlık çözümüne tabi olmayacaktır. Aksi takdirde, Madde 27 bu Madde için geçerli olacaktır”

[20] Bu konuda ülkemizin en güncel yaklaşımını takip etmek için 4 Ekim 2024 tarih ve 32682 (Mükerrer) sayılı Resmi Gazete’de yayımlanmış olan Ukrayna Serbest Ticaret Anlaşması’nın VI. Nolu ‘Elektronik Ticaret’ başlığının incelenmesi faydalı olacaktır.

[21] Andrea Andrenelli and Javier Lopez-Gonzalez, ‘Understanding The Potential Scope, Definition and Impact of The DTÖ E-Commerce Moratorium’, OECD Trade Policy Paper, Ekim 2023, No: 275, s 4

[22] Andrea Andrenelli and Javier Lopez-Gonzalez, age, s 9

[23] Andrea Andrenelli and Javier Lopez-Gonzalez, age, s 10

[24] Andrea Andrenelli and Javier Lopez-Gonzalez, age, s 11

[25] Andrea Andrenelli and Javier Lopez-Gonzalez, age, s 16

[26] Yazarlar, dünyada yeşil dönüşümün hedeflendiği şekliyle gerçeklemesinin ancak, füzyon enerjisinin yaygın ve uygun fiyatla kullanabilmesi durumunda olabileceğini düşünmektedirler.

[27] Yeşil dönüşümün yeni endüstri politikalarının bir parçası olup olmayacağı konusunu dikkatle izlemek faydalı olabilir.

Yazar Hakkında

Adnan ÜZER

1983 yılında başlamış olduğu Ankara Üniversitesi Siyasal Bilgiler Fakültesinden 1987 yılında mezun olmuştur. 1988 yılında Gazi Üniversitesi Sosyal Bilimler Enstitüsü Çalışma Ekonomisi Anabilim Dalında Yüksek Lisans yapmıştır. 24.06.1993 tarihinde Maliye ve Gümrük Bakanlığı Müfettiş Yardımcılığı sınavını derece ile kazanarak Gümrük Müfettiş Yrd. olarak çalışmaya başlamış, daha sonra sırasıyla Gümrük Müfettişi ve Gümrük Başmüfettişi ünvanları ile kariyerine devam etmiştir. 2005 yılında bir yıl İngiltere’de “İngiltere Gümrüklerinde Uygulanmakta Olan Dahilde ve Hariçte İşleme Rejimlerinin Türkiye’deki İşleyişi ile Karşılaştırılması” konusunda araştırma ve inceleme yapmıştır. 2006 ve 2007 yıllarında Gümrük Müsteşarlığı Teftiş Kurulu Başkanlığı (vekaleten) ile Yardımcılığı görevlerinde bulunmuştur. İngilizce bilmektedir.

Nurhan Verda ECİM

1988 yılında İstanbul Kız Lisesi’nden, 1994 yılında ODTÜ İktisat bölümünden mezun olmuştur. 1996 yılında Dış Ticaret Müsteşarlığı Standardizasyon Genel Müdürlüğünde Uzman Yardımcısı olarak göreve başlamış, TÜRKAK Kanunu’nun hazırlanması ile Dünya Ticaret Örgütü çevre konularında ülkemiz görüşünün oluşturulması çalışma grubunda görev yapmıştır. 1999 yılından itibaren İhracat Genel Müdürlüğünde Dış Ticaret Uzmanı olarak tarım, sınır ticareti ile Dünya Ticaret Örgütü ve Avrupa Birliği tarım ve çevre konularında çalışmalarına devam etmiş, DTÖ ve OECD toplantılarında pek çok kez ülkemizi temsil etmiştir. Şubat 2002’de ABD’de çok uluslu şirketlere yönelik (global MBA) yüksek lisansını tamamladıktan sonra İhracat Genel Müdürlüğü’ndeki görevine devam etmiştir. 2004 yılında Goethe Enstitüsü ve Alman Ticaret Odasının ortaklaşa gerçekleştirdiği eğitime katılmış ve Ticaret Almancası diploması almıştır. 2006-2008 yıllarında Bosna Hersek Ticaret Müşavirliği yapmıştır. 2013-2019 yılları arasında Kocaeli Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası İlişkiler Anabilim Dalında “Jeopolitik Teoriler Işığında 1991 Sonrası Çin’in Orta Asya Politikası” konusunda yayımlanmamış doktora tezi hazırlamıştır. ODTÜ İktisat bölümünde yüksek lisans çalışması ile çeşitli dergi, kitap ve bültenlerde yayımlanmış makaleleri bulunmaktadır. Serbest Bölgeler Genel Müdürlüğü ve Kocaeli Serbest Bölgesi’ndeki görevinden sonra, Mayıs 2023 de Uluslararası Anlaşmalar ve Avrupa Birliği Genel Müdürlüğünde göreve başlamış ve Ticaret Uzmanı olarak görev yapmaktadır. Çok iyi derecede İngilizce ve Almanca bilmektedir. İzmit doğumlu olup, bir çocuk annesidir.

İçindekiler

Yönetim Kurulundan

Yayın Kurulundan

What Is Happening In The Arctic Region?

İklim Krizinin Gölgesinde Liderlik Yarışı

Varış Öncesi Gümrük İşlemleri Uygulamasının Değerlendirilmesi

Rekabet Hukukunda Birleşme ve Devralmalar

21. Yüzyılda Türk Dış (Ticaret) Politikası: Gümrükler ve Dijitalleşme

Perakende Ticarete Yönelik Yapılan Son Değişiklikler

Gümrüklerin Modern Yüzü: Komuta Kontrol Merkezi

E-Ticaretin Dönüşümü ve Gümrükler

Dijital Çağda Orta Sınıf

Ticaret Uzmanları Derneği (TİUD), Ticaret Uzmanları ile Uzman Yardımcılarının dayanışma ve birlikteliğini geliştirmeyi, ortak hak ve menfaatlerini korumayı, mesleki, sosyal ve kültürel gelişimlerine katkıda bulunmayı amaçlayan bir sivil toplum kuruluşudur.

Ticaret Uzmanları Derneği (TİUD), Ticaret Uzmanları ile Uzman Yardımcılarının dayanışma ve birlikteliğini geliştirmeyi, ortak hak ve menfaatlerini korumayı, mesleki, sosyal ve kültürel gelişimlerine katkıda bulunmayı amaçlayan bir sivil toplum kuruluşudur.