Takip Edin

-

Yeni Batı Mah. Palandöken Cad. No: 92 Yenimahalle/ANKARA

Covid-19 Sonrası Küresel Tedarik Zincirlerindeki Değişimler ve Geleceğe Dönük Beklentiler

ÖZET

Hayatın hemen her alanında olduğu gibi ekonomi ve uluslararası ticarette de önemli değişimlere sebep olan Covid-19 salgını ile birlikte kapasite sınırları, üretim darboğazları, küresel ölçekteki tedarik sorunları, hızla artan lojistik maliyetleri dünya ticaretinde önemli değişikliklere yol açmış, bu değişiklikler küresel tedarik zincirleri (KTZ) üzerindeki baskıyı da artırarak önemli yapısal değişiklik ihtiyaçlarına kapı aralamıştır. Bu makalede, salgın ve küresel tedarik zincirleri arasındaki ilişki irdelenerek salgınla birlikte küresel tedarik zincirlerinde yaşanan temel değişimler ve gelecek beklentileri ele alınmıştır.

Anahtar Kelimeler: Küresel Tedarik Zincirleri (KTZ), Tedarik, Koronavirüs, COVID-19, Salgın,

1. GİRİŞ

Covid-19 salgını, 2020 yılında ortaya çıkışıyla hayatın hemen her alanında olduğu gibi ekonomi ve uluslararası ticarette de önemli değişimlere sebep olmuştur. Kapasite sınırları, üretim darboğazları, küresel ölçekteki tedarik sorunları, daha önce tanık olunmamış ölçüde hızla artan lojistik maliyetleri dünya ticaretinde önemli değişikliklere yol açmıştır. Bu değişiklikler küresel tedarik zincirleri (KTZ) üzerindeki baskıyı da artırarak önemli yapısal değişim ihtiyaçlarına kapı aralamıştır.

2. SALGIN VE KÜRESEL TEDARİK ZİNCİRLERİ

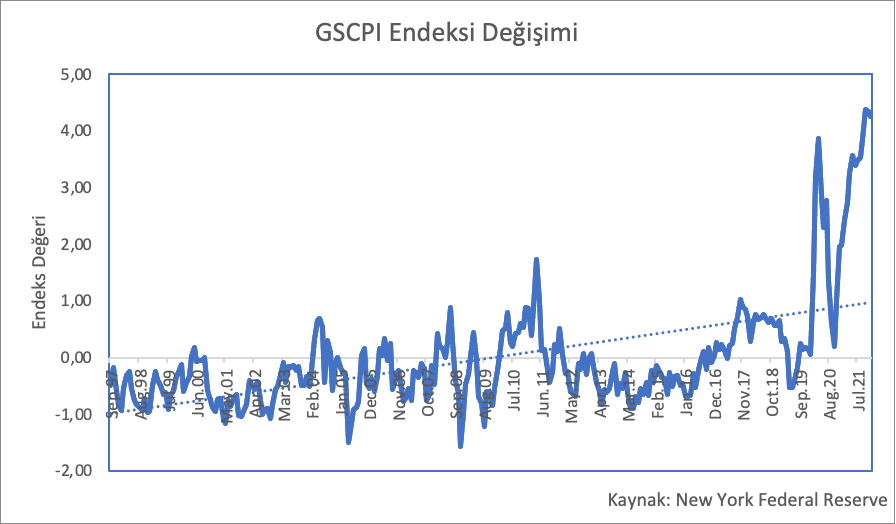

New York Merkez Bankası tarafından hazırlanan Küresel Tedarik Zincirleri Baskı Endeksine göre (Global Supply Chain Pressure Index-GSCPI), özellikle 2020 yılının ilk 4 ayındaki kriz hali tedarik zincirleri açısından büyük bir çıkmaza işaret etmektedir. GSCPI, başta farklı araçlar kullanılarak yapılan taşıma maliyetleri, ülke bazlı tedarik zinciri değişkenleri, PMI endeksleri olmak üzere 27 farklı değişkeni kullanarak küresel tedarik zinciri üzerindeki baskı miktarını sayısallaştıran bir endeks niteliğindedir. Her ne kadar, 2020 yılı Nisan-Ekim ayları arasında endeks düşüş gösterse de sonrasında daha büyük bir artış eğilimindedir. Aşağıda söz konusu endeksin son 25 yıllık değişimine yer verilmektedir.

Pandeminin ilk aylarında özellikle tıbbi malzeme ve ilaç ticaretinde yaşanan temin sorunları, zamanla artan korumacılık eğilimleri ile gıda ve tarım ürünlerini de kapsayan daha geniş bir alanı etkilemeye başlamıştır.

Ülkelerin kendi ihtiyaçlarını önceleyerek getirdikleri ihracat yasaklama ve kısıtlamaları, üretim süreçlerinde aksamalara neden olurken, artan taşıma maliyetleri de KTZ’leri daha kırılgan hale getirmiştir. Zincirin uzunluğunu iyi bir yönetişimle maliyetleri düşürme unsuru olarak kullanma esasına dayanan pandemi öncesi yaklaşım, öngörülemeyen riskler ve kırılan halkalarla birlikte uluslararası ticaretteki aksamaları ve maliyet artışlarını derinleştirmiştir.

Özellikle pandeminin ilk aşamalarında ülkelerin getirdiği kapanma zorunlulukları, sosyal mesafe ve sıkılaştırılmış hijyen şartları lojistik sektörü açısından zorlukları daha da artırmıştır. Fiilen çalışma alanlarında bulunmayı engelleyen bu tür zorunluluklar, depolama ve ulaştırma biçimlerinin yeniden tasarlanmasını zorunlu kılmıştır. Üretim alanlarının geçici kapanmaları ile beraber ortaya çıkan temin zorlukları, sipariş birikmelerine yol açarak daha kısa zamanda daha büyük miktarda teslimatların yapılmasını gerektirmiş; bu durum da hem nitelik hem nicelik açısından tedarik altyapısının güçlendirilmesini önemli bir zorunluluk haline getirmiştir.

Diğer taraftan, küresel ticarette gerek fiili zorunluluklar gerekse de ülkelerin ticarete getirdiği düzenlemeler dolayısıyla malların dolaşımında ortaya çıkan yeni kısıtlamalar birçok endüstride ve tedarik zincirlerinde transit duraklamalara ve artan bir belirsizliğe yol açmıştır. Bu belirsizlikler yıllardır neredeyse rutin şekilde uygulanan prosedürlerin kimi zaman doğaçlama şekilde yeniden kurgulanmasına ve beklenmeyen yeni çıktılara sebep olmuştur. Sürecin ön aşamalarında hava ve deniz kargo taşımacılık seçeneklerinin yetersizliği nedeniyle, operasyonlar için ortalama teslim süreleri küresel olarak iki katına çıkmıştır. Teslimat sürelerinin en fazla arttığı ülke ve ülke grupları sırasıyla Çin (%222), Güney Kore (%217), Japonya (%209), Avrupa (%201) ve ABD (%200) olarak hesaplanmıştır (Institute for Supply Management).

Salgının KTZ’leri etkileyen bir diğer önemli boyutu da ticarete konu ürünlere yönelik talepte yaşanan son derece köklü ve muhtemelen kalıcı sonuçlar da üretecek olan değişmelerdir. Salgının sektörler üzerindeki etkisi büyük ölçüde farklılıklar göstermiştir. Kapanmalar döneminde sağlık ürünleri ve hijyenik malzemelerde yaşanan talep patlaması, evden çalışma döneminin yaygınlaştığı sonraki aşamada gıda, yemek, bağışıklık artıcı ürünler için belirginleşmiştir. Aynı dönemde, moda ve giyim alışverişlerinin hem ciddi talep daralması yaşadığı hem de klasik mağazadan temin yönteminin yerini elektronik ticarete bıraktığı gözlenmiştir. Pandemiyle birlikte artış kazanan elektronik ticaret, birçok tüketici açısından hızla adapte olunan ve pandemi sonrasında da etkinliğini sürdüren ciddi bir dağıtım kanalı olmuştur.

Sürecin başlangıcında tedarik zincirindeki ilk bozulma solunum (ventilatör) cihazlarında görülmüş; dünya genelindeki artan talebe rağmen, söz konusu cihazların farklı ülkelerde üretilen parçalardan oluşması hem temininde hem de dış ticaretinde önemli aksamalara yol açmıştır. Sonraki dönemde, tedarik zinciri ile ilgili sorunlar neredeyse tüm sektörlerde gözlenirken maliyetlerde de kayda değer artışlar yaşanmıştır.

KTZ’lerin temel felsefesi, üretim ve dağıtım süreçlerinin sadeleştirilerek her aşamada maliyetlerin minimize edilmesi ve bu sayede oluşturulan ölçeğin verimlilik artışı sağlaması şeklinde özetlenebilir. Uzun yıllar boyunca, her aşamada süreç optimizasyonu, maliyetlerin düşürülmesi ve hız en önemli kavramlar olarak öne çıkmıştır. Ancak, pandemi ile beraber gerek üretim gerekse de iletimin birçok aşamasında öngörülemeyen ve kolaylıkla giderilemeyen aksaklıklar bu temel felsefede önemli kırılmalara sebep olmuştur.

Bir sektördeki tedarik zincirinin uzunluğu açık olunan risk faktörlerinin sayısını çoğalttığı gibi muhatap olunan belirsizlik düzeyini de geometrik biçimde artırmaktadır. Pandemiyle birlikte zincirdeki herhangi bir aktörün yaşadığı aksaklık, sadece tedarikçisi olduğu diğer üreticileri değil ulaştırma, perakende ve hatta ikamesi olan piyasalarda bile önemli dalgalanmalara sebep olmuştur.

KTZ’lerin dünya ekonomisi içindeki ağırlığı ile orantılı olarak günlük hayatı etkileyen birçok ürün grubunun farklı ülkelerde konumlandırılmış tedarik zincirlerine konu olması etkileşimin hem seviyesini ve hem de sorunların hızlı şekilde diğer alanlara yayılması sonucunu doğurmuştur. Küresel firmalar, operasyonlarını köklü şekilde gözden geçirme durumunda kalmış; pandemi sonrasında bile geçerli olacak çok önemli planlama ve operasyon değişiklikleri yapmışlardır. Institute for Supply Management tarafından 2020 yılı Mart ayı başında yapılan bir ankete katılımcıların yüzde 80’i operasyonlarının salgından etkileneceği cevabını verirken bu oran aynı ayın sonunda yüzde 95’e ulaşmıştır. Sonraki dönemde yaşanan gelişmeler bu beklentinin fazlasıyla gerçekleştiğini ve tedarik zincirlerinin dizaynı itibariyle köklü değişimlerin hayata geçtiğini göstermektedir. (https://www.ismworld.org – 19.04.2022)

Pandeminin KTZ’ler üzerindeki etkisi esasen bu sistemlerin bünyesinde taşıdığı zayıf yönlerin açığa çıkması ve yeniden düzenlenmesi açısından önemli bir fırsat işlevi de görmüştür. İkincil tedarik zincirlerinin kurulması, tedarikçi havuzunda ve yerelleştirme faaliyetlerinde çeşitlendirmenin artırılması, dijitalleşme alanlarının derinleştirilmesi, dış müdahalelere karşı siber güvenliğin stratejik bir unsur olarak kabul edilmesi, artan sınır kontrolleri ve korumacı eğilimlerin yeni veri olarak modellenmesi, risk davranışlarındaki değişimlerin dikkate alınması salgın sonrası dönemin öne çıkan bileşenleri olarak göze çarpmaktadır. Pandemi sonrası KTZ’lerin tasarımında esneklik, çeviklik ve değişimlere karşı uyum kabiliyeti en önemli unsurlar olarak ortaya çıkmış; küresel firmalar tedarik zincirlerinde bu unsurları merkeze alan yeni bir yaklaşımı belirleme yoluna gitmiştir.

3. KÜRESEL TEDARİK ZİNCİRLERİNDE YAŞANAN TEMEL DEĞİŞİMLER

Salgın sonrası operasyonel birimlerin mümkün olan en geniş ölçekte yerelleştirilmesi, üretim tesislerinin nihai kullanıcılara yakınlaştırılması ve yerli tedarik kapasitesinin artırılması ana ekonomik tercihler olarak öne çıkmaktadır.

Sağlık hizmetlerinde faaliyet gösteren KTZ’ler salgından en fazla etkilenen ancak operasyonlarını bu perspektifle en hızlı şekilde yeni duruma uyarlayan aktörlerin başında gelmektedir. Alınan tedbirler ve benimsenen yenilikçi yaklaşımlar bağlamında bu sektör çok ciddi bir esneklik ve direnç düzeyine ulaşarak yeni şartlara hızlı bir uyum sağlamış görünmektedir. Coğrafi açıdan yerinden yönetim ve yerel tedarik kapasitesine verilen ağırlık, sektörün geleceğe yönelik aldığı en köklü önlem niteliği taşımaktadır.

Bu yöndeki tercihler, ağır yatırım maliyetleri ile hareket eden havacılık, savunma ve uzay sanayi gibi sektörlerde ise daha sınırlı kalmaktadır. Her ne kadar bu alanlarda faaliyet gösteren firmalar, yaşadıkları tedarik ve lojistik krizlerle bu unsurların önemini kavramış görünse de özellikle çok büyük maliyetlerle kurulan ve yıllara dayalı “know-how”la oluşturulan üretim altyapılarını kolaylıkla değiştirme, bölme ve/veya farklı coğrafi gölgelere yayma şansına sahip görünmemektedir. Benzer dezavantajlar, kimya, madencilik gibi hammaddelerinin bulunduğu yerlere göre üretim birimi tercihi yapmak zorunda olan endüstriler için de geniş ölçüde geçerlidir.

Yeni yatırım kararlarının hem büyük maliyetler doğurması hem de gerekli fiziki ve beşeri sermayenin oluşturulmasının uzun zaman gerektirmesi bu yöndeki esnekliği büyük oranda ortadan kaldırmaktadır. Buna bağlı olarak, tedarik zincirinin her aşamasının optimizasyonu açısından tüm sektörler için büyük önem taşımaya başlayan dijitalleştirme bu tür kısıtlara sahip endüstriler için daha da hayati bir konum edinmiştir. Salgınla birlikte KTZ’ler normalde yapacakları yatırımın çok üstünde bir miktarı süreçlerinin dijitalleştirilmesi için hayata geçirmiştir. Söz konusu teknolojilerin verimliliğe katkılarının net şekilde görülmesi, bu alanda yapılan yatırımları hem hızlandırmakta hem de daha kapsamlı hale getirmektedir.

4. KÜRESEL TEDARİK ZİNCİRLERİNDE GELECEK BEKLENTİLERİ

Salgın sonrası KTZ’lerde yaşanan birçok değişim spontane şekilde ortaya çıkan sorunları çözümlemeye dönük olsa da sonuçları itibariyle köklü ve kalıcı dönüşümleri beraberinde getirecek gibi görünmektedir. Özellikle küresel şirketlerin tedarikçilerinin faaliyetleri konusunda çok daha dikkatli olacakları; bu faaliyetlerin her aşamasını daha sıkı bir gözetim ve iş birliği ile ele alacağı en önemli gelecek beklentileri arasındadır.

Tedarikçilerinin envanter bilgilerinin görünürlüğünü geliştirmek, bunu yaparken de entegre teknolojik izleme metotlarını artan biçimde kullanmak kaçınılmaz görülmektedir. Zaten içinde bulunduğumuz dönemde bile dijitalleştirmeyi hem nicel hem de nitel olarak çok ciddi oranda artıran şirketler bunun işaretini açık bir şekilde vermiştir. Söz konusu eğilim kriz dönemiyle sınırlı olmayıp, gittikçe her sektöre daha fazla nüfuz eden yapısal ve kalıcı bir dönüşümü göstermektedir. Üretim ilişkilerinin gittikçe giriftleştiği, daha çok KTZ’nin ürünlerinin menşeini belirlemede sorun yasadığı bir ekonomik çerçevede, her türlü teknoloji sadece birinci derecedeki tedarikçilerin değil, alt taşeronların dahi faaliyetlerinin ve envanterlerinin kontrol edilmesi amacıyla şimdiden kullanılmaya başlanmıştır.

5. SONUÇ

Salgının yarattığı talep dalgalanmalarının firmalar açısından ne kadar hayati sonuçlar ürettiği içinde bulunduğumuz süreçte ortaya çıkan bir diğer gerçektir. Firmalar, verinin önemini daha yakından kavramış; ortaya çıkabilecek dışsal faktörleri gözeterek karşılaşacakları talebi gerçekçi şekilde tahmin etmenin ne kadar önemli olduğunu anlamıştır. Gelişmiş modelleme çabaları ile gerçekçi talep tahminleri karar alıcılar açısından daha da önemli hale gelmiştir. Bu amaçla, birçok KTZ bu alandaki kabiliyetlerini artırmaya dönük yatırımlar yapmaya başlamıştır. Söz konusu eğilim de geçici olması bir yana gittikçe ivme kazanacak gibi görünmektedir.

Ayrıca, makine öğrenmesi, nesnelerin interneti, bulut bilgi işlem altyapısı gibi araçların yanında birçok yapay zeka enstrümanın firma faaliyetlerine adapte edilmesine dayalı kapasite oluşturulması ve/veya bu amaçla danışmanlık hizmeti alınması küresel firmalar bir yana orta ölçekli firmaların bile gündemini şimdiden işgal etmeye başlamıştır.

Esnek tedarikçi sözleşmeleri ve ilişkileri ile sınırlı, merkezi olmayan, çevik “mini işletme” modelleri ile karakterize edilen ve satın alma noktasına daha yakın üretimi esas alan “mikro tedarik zincirlerinin” geliştirilmesine yönelik yatırımların artması da geleceğe dönük bir başka beklentidir.

Son olarak, salgınla birlikte çok büyük artış gösteren elektronik ticaretin gelecekte daha da önemli bir dağıtım kanalı haline geleceği öngörülmektedir. Online satış platformları sadece küresel markalar açısından değil küçük ve orta ölçekli firmalar için de çok önemli bir işlev görecektir. Orta ve uzun vadede otomatik teslim araçlarına ciddi yatırımların yapılması, insan unsurundan kaynaklı gecikmelerin giderilmesi, teslim sürelerinin kısaltılarak, şartlarının iyileştirilmesi uzunca bir süre firmaların gündemini meşgul edecek, kayda değer yatırım alanlarından birini oluşturacaktır. Dijitalleşme ve otomasyon tedarik zincirlerinde olduğu gibi son kullanıcıya ulaşma açısından da önemini gittikçe artıracak faktörlerdir.

KAYNAKLAR

A New Barometer of Global Supply Chain Pressures, Federal Reserve Bank of New York, 2022.

How Covid Broke Supply Chains, and How AI and Blockchain Could Fix Them, Axa Research Fund Award at Cornell University, 2022.

How COVID-19 is reshaping supply chains, McKinsey & Company, 2021.

A Pandemic Disruption: The Future of Supply Chains in The Post-Covid Era, Reply Consulting, 2020.

The Future of Global Supply Chains in a Post-COVID-19 World, R. Panwar, J.Pinkse, V. Marchi, California Management Review, 2022.

Yazar Hakkında

Ortadoğu Teknik Üniversitesi İktisat Bölümü mezunudur. Kamu idaresi alanında yüksek lisans sahibidir. Gümrük Müsteşarlığında Gümrük Uzman Yardımcısı olarak başladığı iş hayatına Ticaret Bakanlığı Gümrükler Genel Müdürlüğünde Ticaret Uzmanı olarak devam etmektedir.

Ticarette Uzman Görüşün Bu Sayısında

Yönetim Kurulundan

Yayın Kurulundan

Küresel Ekonomi, Türkiye Ekonomisi, Ticaret ve Ticaret Uzmanlığı Mesleği

Covid-19 Sonrası Küresel Tedarik Zincirlerindeki Değişimler ve Geleceğe Dönük Beklentiler

Uygunluk Değerlendirme Faaliyetlerinde Kamuoyu Güveninin Sağlanması için Akreditasyonun Rolü

Elektronik ATA Karnesi İşlemleri

Covid-19 Salgını ve Online Market Uygulamalarının Yükselişi

Yolcu Beraberinde Getirilen Altın ve Kıymetli Maden İthalatına İlişkin Mevzuatın Analizi

Covid-19 Salgın Hastalığı ile Mücadele Kapsamında Dünya Genelinde Gümrük Alanında Alınan Vergisel Önlemler

5607 Sayılı Kaçakçılıkla Mücadele Kanunu Özelinde Aldatıcılık Kavramı

Ticaret Uzmanları Derneği (TİUD), Ticaret Uzmanları ile Uzman Yardımcılarının dayanışma ve birlikteliğini geliştirmeyi, ortak hak ve menfaatlerini korumayı, mesleki, sosyal ve kültürel gelişimlerine katkıda bulunmayı amaçlayan bir sivil toplum kuruluşudur.

Ticaret Uzmanları Derneği (TİUD), Ticaret Uzmanları ile Uzman Yardımcılarının dayanışma ve birlikteliğini geliştirmeyi, ortak hak ve menfaatlerini korumayı, mesleki, sosyal ve kültürel gelişimlerine katkıda bulunmayı amaçlayan bir sivil toplum kuruluşudur.