Takip Edin

-

Yeni Batı Mah. Palandöken Cad. No: 92 Yenimahalle/ANKARA

Gümrük Kanunda Yer Alan Tasfiye Hükümleri Çerçevesinde E-İhale Süreçleri

ÖZET

Gümrük Kanunu’nun belirlediği olağan gümrük süreçlerinde kimi zaman kural dışı senaryolar ortaya çıkabilmektedir. Söz konusu aksamalar ortaya çıktığında, gümrük işlemine konu olan eşyanın da sahibiyle ilişkisi sona erebilmektedir. İşte bu gibi durumlara karşılık Gümrük Kanunu’nda tasfiye hükümleri belirlenmiştir. Tasfiye hükümlerine göre, belirli gümrük sürecine konu eşya, belirlenen yöntemlerle, bulunduğu yerde tasfiye edilmektedir. Böylece gümrüklü sahalarda eşya birikmesinin yaratabileceği riskler bertaraf edilmektedir. Bunun yanında, eşyanın yurda girişine ilişkin kurallar gözetilerek, ekonomiye belirli bir değer kazandırılmak istenmektedir. Bu amaçla kullanılan tasfiye yöntemlerinden en yaygın olanı da E-ihale usulüyle satış yöntemidir. Bu makalede ana çerçevesiyle tasfiye süreci anlatılarak en çok kullanılan tasfiye yöntemi olan e-ihaleyle ilgili detaylı bilgi verilmesi amaçlanmaktadır.

Anahtar kelimeler: Gümrük, Tasfiye, E-İhale, Satış, Ambarlama

ABSTRACT

During the standard customs processes determined by the Customs Code, some scenarios outside of the law may occur occasionally. When such disruptions happen, the relation of the goods with owner may end. As a response to such cases, disposal provisions are regulated in the Customs Code. According to the disposal provisions, the goods subject to a particular customs procedure, are disposed with a particular disposal way, at where they are. Thus, the risks that accumulation of goods may create, will be eliminated. Besides this, taking into consideration of the rules regarding the entry of goods into country, aiming to add some value to the economy. And the most common way of disposing is sales by E-Auction. In this article, it is aimed to explain the disposal process with its main frame and to give detailed information as to E-Auction which is the most common way of disposal.

Keywords: Customs, Disposal, E-Auction, Sales, Warehousing

GİRİŞ

Gümrükler ülkelerin iç piyasa dengesine, vergi politikasına, uluslararası ticaret stratejilerine, kamu sağlığı ve sürdürülebilir çevre amaçlarına, milli güvenlik ve diplomasi politikalarına ve neticede siyasi otoriteye etki edebilen çok boyutlu bir olgudur. İlk yerleşik toplumsal yapıların birbirleriyle iletişime geçmesinden beri toplumsal yaşamda konu olan gümrük süreci, çok çeşitli amaçlara ulaşmada araç olarak kullanılmıştır.

Günümüzde de vergi, süreç ve idare anlamlarında kullanılan gümrük aynı önemini korumaya devam etmektedir. Küresel ticaretin yoğunlaştığı çağımızda gümrükler gözetim ve denetim özelliklerinin yanında ticareti kolaylaştıran ve maliyetleri azaltan boyutlara da sahiptir.

Ana kapsamı eşya olan geniş bir kontrol ve süreç yelpazesine sahip bir gümrük işleminde en önemli hususlardan birisi de devletlerin gümrüğe konu eşyaya, uluslararası ve yerel kurallar çerçevesinde, el koyabilmesidir. El koyma işlemi mülkiyet hakları yönüyle çelişki gibi görünse de adil vergilendirme, rekabetin korunması, fikri ve sınai hakların ihlal edilmesinin önüne geçilmesi, kaçakçılığın önlenmesi, toplumsal sağlığın ve çevrenin korunması, uluslararası anlaşmalara uygun hareket edilmesi açılarından devletlerin otoritelerinin de bir gereğidir.

Ülkemizde de 4458 sayılı Gümrük Kanunu’nun 177 ilâ 180 inci maddelerinde, gümrüğe konu olan hangi eşyanın ne şekilde sahibiyle illiyet bağının kesileceği ve bu eşyaya ne şekilde işlem yapılacağı düzenlenmiştir. Halk arasında “gümrükte takılan eşya” olarak bilinen söz konusu maddelere konu eşyanın kapsamı fıkralar halinde sıralanmak suretiyle belirlenmiş olup genel bir yetki biçiminde önüne gelen her eşyanın istendiği zaman sahibinden alınabileceği biçimde bir düzenlenmeden ziyade eşya belirli statü altında belirli koşullar dahilinde tasfiyeye konu edilebilmektedir.

Ülkemizde uygulanan gümrük mevzuatında, gümrükte takılan söz konusu eşya için yapılması gerekenlerle ilgili olarak ise altı temel usül belirlenmiş olup bunlar eşyanın tasfiyesi işlemi olarak adlandırılmaktadır. Bunlardan en sık başvurulanı ise E-İhale yöntemiyle satıştır.

1- EŞYANIN TASFİYELİK HALE GELMESİ

4458 sayılı Gümrük Kanunu’nun 177 nci maddesinde hangi gümrük işlemine konu eşyanın tasfiyelik hale gelmiş sayılacağı tek tek fıkralar halinde belirtilmiştir. Bunları genel olarak konusu itibariyle; süresi içerisinde gümrük işlemleri tamamlanamamış eşya, kaçakçılıkla mücadele mevzuatına aykırılık teşkil sürece konu eşya, vergi, harç vb. yükümlülükleri yerine getirilmemiş eşya, izin, kontrol vb. süreçleri tamamlayamamış eşya, ithali yasak eşya gibi ana kategorilere ayırmak mümkündür.

Gümrük Kanunu’nda yer verildiği şekilde özetle örneklendirmek gerekirse;

– 20 ilâ 45 günlük sürelerde gümrükçe onaylanmış bir işlem veya kullanım belirlenmemiş eşya,

– Bekletilmeyecek eşya,

– Fikri ve sınai haklar mevzuatını ihlal eden eşya,

– Antrepo beyannamesinde göre sayım sonucu fazla çıkan eşya,

– Gümrüğe terk edilen veya terk edilmiş sayılan eşya,

– El konulan ithali yasak eşya,

– Özet beyan dışı eşya,

– 5607 sayılı Kaçakçılıkla Mücadele Kanunu kapsamında alıkonulan araç,

– 5607 sayılı Kaçakçılıkla Mücadele Kanunu kapsamında elkonulan eşya

– Numune işlemleri sonucu arta kalan ve 1 ay içerisinde sahibince teslim alınmayan eşya.

Örnek maddelerden de anlaşılacağı üzere, gümrük işleminin kurallara uygun ve olağan bir şekilde işlemesine engel oluşturan bir olayın varlığı durumunda söz konusu eşya tasfiyelik hale gelmektedir. Söz konusu nedenler bir gümrük sürecinin aksamasına, sağlıklı bir gözetim ve vergilendirme yapılamamasına neden olan olaylardır.

Söz konusu olaylara konu eşyanın sahibiyle illiyet bağı aksamakta; konusuna göre ya tamamen sahiplik ilişkisi koparılmakta ya da mülkiyet ilişkisi devam etse de gümrük idaresine eşya ile ilgili tasarrufta bulunma yetkisi doğmaktadır. Eşyanın tasfiye edilmesi anlamına gelen bu yetki, gümrüklü sahalardaki gözetim ve kontrole zafiyet verebilecek ve eşya akışını aksatabilecek olası yığılmaların önüne geçilmesi bakımından önem arz etmektedir.

2- TASFİYE YÖNTEMLERİ

Gümrük Kanunu’nun 178 inci maddesinde tasfiyelik hale gelen eşyanın hangi yöntemlerle tasfiye edileceği diğer anlamda hangi şekilde elden çıkartılacağı belirlenmiştir. Bunlar;

– İhale yoluyla satış,

– Yeniden ihraç amaçlı satış,

– Perakende satış,

– Kamu kuruluşları ile özel kanunla kurulmuş vakıf ve derneklere tahsis,

– İmha,

– Özel yolla tasfiye,

olmak üzere altı yöntemdir.

Bu tasfiye yöntemlerinin belirlenmesinde üç temel amaç; en hızlı, en az maliyetle ve en çok getiri ile eşyanın elden çıkartılmasıdır. Bu ana amaçlar ekseninde, Ticaret Bakanlığı’na bağlı Tasfiye İşletme Müdürlüklerince eşya için bir tasfiye yöntemi belirlenir ve o tasfiye yöntemi uygulanır. Eşya için uygun tasfiye yönteminin belirlenmesinde yukarıda bahsedilen üç temel amaç ekseninde her eşya özelinde değerlendirme yapılır ve iç piyasa dengesinin bozulmaması, çevre ve insan sağlığının gözetilmesi, eşyanın yurda girişi için gerekli izinlerin ve uygunluğun sağlanması gibi diğer bağlı amaçlar da göz önünde bulundurulur. Tasfiye işlemlerinde hiçbir zaman hedef salt eşyanın yok edilmesi veya en yüksek bedelle elden çıkartılması değildir. Tüm hususlar bir arada değerlendirilerek en uygun tasfiye yöntemi seçilir.

Mevcut tasfiye yöntemleri arasında en yaygın kullanılan ihale yoluyla satış yöntemidir. İhale yoluyla satış salon ihalesi ve elektronik ihale şeklinde iki türlüdür ancak günümüz teknoloji çağının gerekleri doğrultusunda elektronik ihale yöntemi olan E-İhale kullanılmaktadır.

3- E-İHALE YOLUYLA SATIŞ

E-İhale yoluyla satış daha önce de belirtildiği gibi tasfiye yöntemlerinden birisi ve en yaygın olarak kullanılanıdır. E-ihale usulüyle satışlar Ticaret Bakanlığı tarafından yönetilen “eihale.gov.tr” adresi üzerinden ve Tasfiye Genel Tebliği Seri No:1 (Elektronik İhale) mevzuatındaki hükümler çerçevesinde gerçekleştirilmektedir. Söz konusu sayfada ihaleye çıkartılacak olan tasfiyelik eşyanın fotoğraf, video, eksper raporu, cinsi, modeli vb. açıklayıcı bilgilere yer verilmektedir.

Türkiye’de ikameti bulunan ve 18 yaşını doldurmuş herkes ihalelere üye olabilmektedir. İhale sayfasında üye olunmasıyla birlikte ihalelere katılım sağlanabilmektedir. Ancak üye olunmaması durumunda ihaleye çıkarılan ve ihalesi sonuçlanan eşya sayfaları sadece görüntülenebilmekte ve teklif verme, para yatırma gibi daha detaylı işlemler yapılamamaktadır. İhalelere katılmak için sadece bir bilgisayar veya telefonun yeterli olduğu e-ihale satışlarında eşya ihale öncesinde yerinde de görülebilmektedir.

İhalelerdeki bazı genel kurallar;

– Eşya mevcut durumu ile satışa sunulmaktadır. Sistemde yer alan eşyaya ait bilgiler, yalnızca bilgi niteliğindedir. Sistemde teklif veren istekliler e-ihalesi yapılan eşyayı mevcut haliyle görmüş, incelemiş ve e-ihaleye sunulduğu haliyle kabul etmiş sayılmaktadır.

– Teklif butonuna basılmasıyla beraber mevzuattaki hususlar kabul edilmiş sayılmakta, ihaleye esas bedelin %10’u kadar teminat bloke edilmekte ve geri çekilememektedir.

– Teklifler araçlarda; ihaleye esas bedelin %75’i, eşyada; %50’si ile başlamaktadır. Bir ihalede %75 ve üzeri en yüksek teklif sahibi kesin kazanırken, %75’in altındaki en yüksek teklif değerlendirmeye kalmaktadır. Değerlendirme sonucunda; eşyanın satılmasına karar verilebilmekte veya eşya yeniden ihaleye çıkarılabilmektedir.

– İhalelerde en fazla ihaleye esas bedelin %10’u kadar artırım yapılabilmekte ve en yüksek teklif sahibi kendi teklifini arttıramamaktadır.

– Teklifler sistem veri tabanında kayıtlı olan en son teklifin üzerine ekleme suretiyle gerçekleştirilmektedir.

– İhale sonlandığında en yüksek iki teklif sahibi teklifleriyle bağlı olup ihale sonucu kesinleşinceye kadar ilgili bağlayıcı hükümler geçerli olmaktadır.

– En yüksek iki teklif içerisinde olmayanların teminatı serbest bırakılmaktadır.

– Birinci teklif sahibi zamanında ödeme yapmaz/teslim almaz ise ikinci en yüksek teklif sahibi için ödeme ve teslim süreci başlamaktadır.

– İlgili Tasfiye İşletme Müdürlüğü, ihale öncesinde, sırasında ve sonrasında gerekçesini belirterek ihaleyi iptal edebilmektedir.

– İhale bedelinin 7 gün (bekletilmeyecek eşya için 2 gün) içinde ödenmesi gerekmektedir. Aksi halde teminat gelir kaydedilmekte ve ikinci en yüksek teklif sahibine sıra geçmektedir.

– Eşyanın ödemeyi takip eden 10 gün (bekletilmeyecek eşya için 3 gün) içinde teslim alınması gerekmektedir. Aksi halde ikinci en yüksek teklif sahibine sıra geçmektedir. Birinci kazananın parasından belirli bir miktar kesinti yapılarak kalan tutar emanete alınmakta ve şayet eşya yeniden satılırsa geri ödenmektedir.

– Satış sonrası eşyanın kullanımı için gerekli tüm işlemler ve masraflar alıcıya ait olmaktadır. Ancak alıcıdan kaynaklanmayan bazı sebeplerden ötürü eşya kullanılamaz, tescil edilemez ise ihale iptal edilerek masraflar geri ödenebilmektedir.

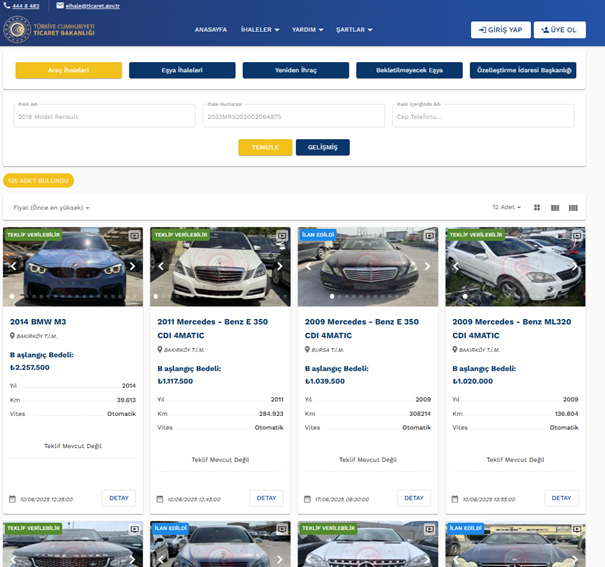

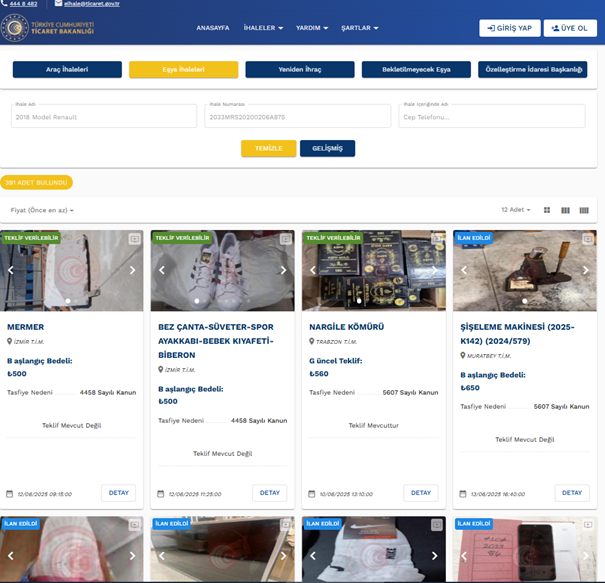

Aşağıda E-İhale sayfasından birkaç örnek görsel yer almaktadır.

E-ihale araç ilanları sayfası

(Kaynak: https://eihale.gov.tr, erişim tarihi: 02.06.2025)

E-ihale eşya ilanları sayfası

(Kaynak: https://eihale.gov.tr, erişim tarihi: 02.06.2025)

4- SONUÇ

Gümrük süreçleri her zaman mevzuata uygun ve sorunsuz bir şekilde tamamlanmamaktadır. Bazı yasal nedenlerden dolayı gümrük süreci kesilmekte ve işlemlere konu eşya devletin tasarrufuna geçebilmektedir. Söz konusu eşyanın gümrüklü sahadan kaldırılmasıyla ilgili gerekli kontrol ve vergilendirme gibi yetki ve sorumluluk devlet otoritesine düşmektedir. 1 sayılı Cumhurbaşkanlığı Kararnamesinde de ilgili görev Ticaret Bakanlığı’na verilmiş olup 4458 sayılı Gümrük Kanunumuzda eşyanın nasıl tasfiye edileceği belirlenmiştir.

Tasfiye hizmetlerinin gerçekleştirilemediği durumlarda gümrüklü sahalarda ve gümrük gözetimindeki depolama alanlarında birikmeler, taşıma araçları ve konteynerlerin bağlı kalması, ilave maliyetler kalemlerinin oluşması gibi dış ticaret ve gümrük hareketliliğinde yavaşlama ve aksamalar meydana gelebilecektir. Bu bakımdan tasfiye hizmetleri; icra edilmesiyle gümrük süreçlerinin sürdürülebilirliğini koruyan, ancak önemi ise icra edilemediği durumlarda olumsuzlukların başlamasıyla kavranabilecek bir gümrük fonksiyonudur.

Tasfiye işlemlerinde en hızlı, en az maliyetli ve eşyanın değerine en yakın bedellerle eşyanın elden çıkartılması yöntemi olarak ise E-ihale yöntemiyle satış uygulanmaktadır. 2014 yılından beri uygulanan E-ihale yöntemi 1 milyondan fazla üye sayısıyla katılımı her gün artmaktadır. E-İhale sayesinde kişisel bilgilerin gizliliği altında herkes eşit şartlarla yarışmakta, mesafe kavramı ortadan kaldırılarak tasfiyelik eşya çok farklı ilgiliye ulaşmaktadır.

KAYNAKÇA

1- 4458 sayılı Gümrük Kanunu (Md. 177-180)

2- 5607 sayılı Kaçakçılıkla Mücadele Kanunu (Md.10, Md.16)

3- Tasfiye Yönetmeliği

4- Tasfiye Genel Tebliği Seri No:1 (Elektronik İhale)

5- Ticaret Bakanlığı (2025), www.e-ihale.gov.tr

Yazar Hakkında

Teoman Keleş, 1989 yılı Osmaniye doğumludur. Lise öğrenimine Adana ÇEAŞ Seyhan Anadolu Lisesi’nde başlamış olup Ankara Atatürk Anadolu Lisesi’nden (Beşevler) mezun olmuştur. Lisansını 2011 yılında Gazi Üniversitesi Kamu Yönetimi bölümünde, yüksek lisansını 2022 yılında Ankara Hacı Bayram Veli Üniversitesi Kamu Yönetiminde tamamlamış ve halihazırda Ankara Üniversitesi Uluslararası İlişkiler-AB alanında doktora öğrencisidir. 2013 yılında Gümrük ve Ticaret Bakanlığı’nda Gümrük ve Ticaret Uzman Yardımcısı olarak çalışmaya başlamış ve şu anda Ticaret Bakanlığı’nda Ticaret Uzmanı olarak göreve devam etmektedir. Evli ve iki çocuk babası olup iyi derecede İngilizce ve orta derecede İspanyolca bilmektedir.

İçindekiler

Yönetim Kurulundan

Yayın Kurulundan

AI War: Rise of Chatbots

Australasian Recycling Label Sistemi ile Sürdürülebilir Tüketimi Yönlendirmek: Etiketleme Politikalarının Avustralya’da Tüketici Davranışı Üzerindeki Etkileri

Avrupa Birliğinden Birlikler Avrupası’na: Gümrük Birliği Örneği

Çok Kutuplu Küresel Ticarette Yeni Açılım Arayışları

Determinants of E-commerce Adoption among Consumers in Türkiye: 2023

Gümrük Kanunda Yer Alan Tasfiye Hükümleri Çerçevesinde E-İhale Süreçleri

Gümrük ve Maliye Mevzuatı Açısından Transit Ticaret İşlemleri

Gümrüklerde Yapay Zekâ Çağı: Dijitalleşme ve Ticaretin Geleceği

Ticaret Bakanlığı Personelinin Emekliliğinde Silah Taşıma ve Bulundurma Hakkına Yönelik Bir Değerlendirme

Ticari Defterlerin Elektronik Ortamda Tutulması

Ticaret Politikası ve Sürdürülebilirlik: Kamusal Yaklaşımlar

Ticaret Uzmanları Derneği (TİUD), Ticaret Uzmanları ile Uzman Yardımcılarının dayanışma ve birlikteliğini geliştirmeyi, ortak hak ve menfaatlerini korumayı, mesleki, sosyal ve kültürel gelişimlerine katkıda bulunmayı amaçlayan bir sivil toplum kuruluşudur.

Ticaret Uzmanları Derneği (TİUD), Ticaret Uzmanları ile Uzman Yardımcılarının dayanışma ve birlikteliğini geliştirmeyi, ortak hak ve menfaatlerini korumayı, mesleki, sosyal ve kültürel gelişimlerine katkıda bulunmayı amaçlayan bir sivil toplum kuruluşudur.